, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

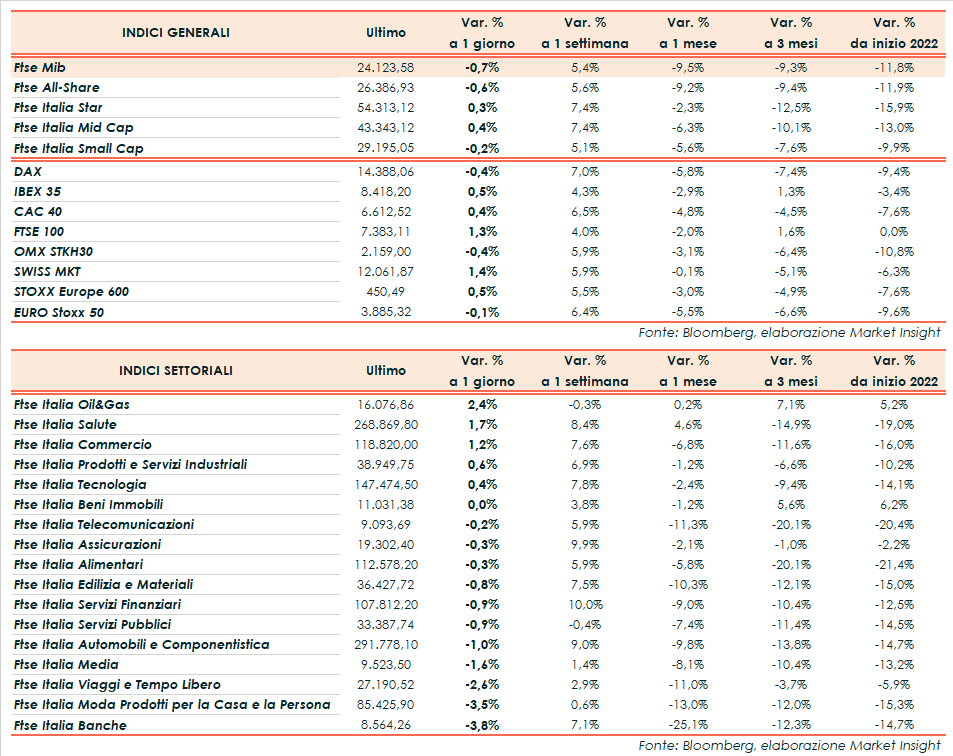

Le borse europee chiudono contrastate e Wall Street procede in modesto rialzo, con focus sugli ultimi sviluppi dall’Ucraina e sulla politica monetaria. Il Ftse Mib di Milano arretra dello 0,7% e termina a 24.123 punti, debole come il Dax di Francoforte (-0,4%). In lieve progresso il Cac 40 di Parigi (+0,4%) e l’Ibex 35 di Madrid (+0,5%), mentre il Ftse 100 di Londra guadagna l’1,3% dopo il meeting della Bank of England.

Positivi ma prudenti gli indici americani Dow Jones (+0,5%), S&P500 (+0,5%) e Nasdaq (+0,4%) all’indomani della riunione della Fed che ha alzato i tassi di interesse di 25 centesimi, annunciando altri sei interventi in altrettante riunioni da qui a fine anno. Il presidente Jerome Powell ha rassicurato sulla tenuta dell’economia a stelle e strisce e annunciato l’avviato del processo di riduzione del bilancio da 8.900 miliardi dell’istituto nel corso dell’anno.

Intanto, il tratto della curva dei Treasury tra il rendimento del titolo a cinque anni e quello del decennale si è invertito per la prima volta da marzo 2020, un segnale che solitamente esprime aspettative di recessione da parte degli investitori.

Oggi si è riunita anche la Bank of England, che ha alzato i tassi allo 0,75%, avvertendo che la guerra in Ucraina potrebbe spingere l’inflazione ben al di sopra dell’8% entro la fine dell’anno. Il governatore Andrew Bailey e colleghi ritengono che un ulteriore inasprimento della politica potrebbe essere “appropriato” nei prossimi mesi, mentre a febbraio avevano definito “probabile” tale manovra.

Intanto è momentaneamente sfumato l’ottimismo su un possibile accordo di pace, dopo le smentite del portavoce del Cremlino, Dmitry Peskov, sebbene i negoziati proseguano.

Domani è in programma una telefonata tra il presidente statunitense, Joe Biden, e il suo omologo cinese, Xi Jinping, che si sentiranno per la prima volta dall’inizio del conflitto.

Nel frattempo, sembra rientrato il rischio di default della Russia, dopo il pagamento degli interessi sui due bond in dollari in scadenza ieri, come confermato da JP Morgan.

Dall’agenda macroeconomica sono giunti i dati finali di febbraio sui prezzi al consumo dell’Eurozona, in accelerazione al 5,9% annuo rispetto al 5,1% di gennaio, e le richieste settimanali di sussidi di disoccupazione negli Usa, in calo a 214 mila unità. In rialzo dello 0,5% la produzione industriale americana a febbraio, a fronte del +1,4% di gennaio.

Sul Forex il cambio euro/dollaro risale in area 1,111 mentre il cambio fra biglietto verde e yen è in lieve calo a 118,5.

Tra le materie prime tornano a correre le quotazioni del greggio dopo le forti perdite delle ultime sedute con il Brent (+8,3%) a 106,2 dollari e il Wti (+7,5%) a 102,2 dollari. L’Agenzia Internazionale dell’Energia ha stimato un possibile calo della produzione russa ad aprile di 3 milioni di barili e ha ridotto le stime sulla domanda globale per il 2022.

Sull’obbligazionario, lo spread Btp-Bund si attesta a 151 punti base, con il rendimento del decennale italiano all’1,9%.

Tornando a Piazza Affari, sul Ftse Mib spicca Diasorin (+7,75%) dopo i conti del 2021, seguita da Saipem (+4,1%) dopo un contratto drilling offshore da 325 milioni di dollari, Tenaris (+3,7%) e Iveco (+3,4%). In calo le banche, con Unicredit (-4,5%) e Banco Bpm (-4,9%) in coda al listino principale.