, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

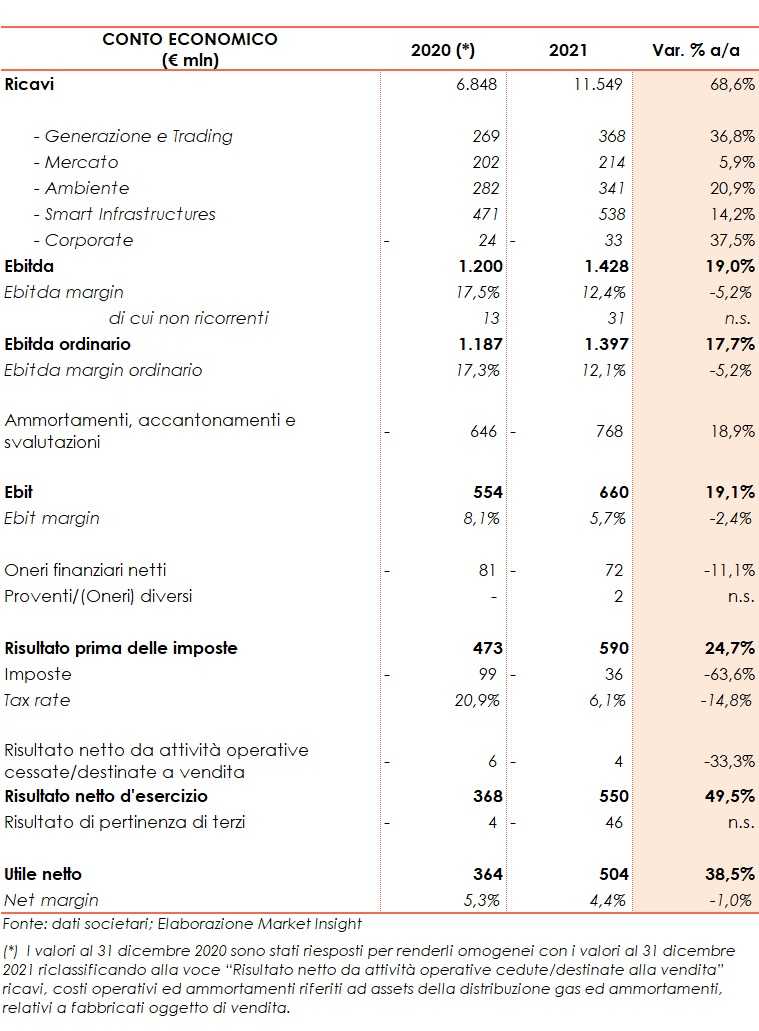

Il Gruppo A2A ha archiviato il 2021 con ricavi per 11.549 milioni, in crescita del 69% rispetto all’esercizio 2020.

Incremento riconducibile per oltre il 60% ai mercati energetici all’ingrosso di elettricità e gas, prevalentemente per l’aumento dei prezzi, e per il 25% ai mercati retail grazie alle accresciute quantità vendute ai clienti del mercato libero e in particolare ai maggiori prezzi unitari elettricità e gas. Hanno contribuito per oltre il 6% le nuove società acquisite nel 4Q 2020 (gruppo AEB, Flabrum e Fragea) e nel 2021 (Octopus, Agripower).

L’EBITDA è salito del 19% a 1.428 milioni, grazie alla significativa crescita organica e alle operazioni M&A.

Positivo il contributo di tutte le business unit: Smart Infrastructures (+14,2% a 538 milioni, il 37,7% del Ebitda totale), Generazione e Trading (+36,8% a 368 milioni, il 25,8%), Ambiente (+20,9% a 341 milioni, il 23,9%) e Mercato (+5,9% a 214 milioni, il 15%).

Al netto delle partite non ricorrenti (+31 milioni nel 2021, +13 milioni nel 2020), l’EBITDA ordinario è cresciuto del 17,7% a 1.397 milioni. Escludendo anche l’apporto incrementale derivante dal consolidamento di AEB e delle altre società acquisite (circa 55 milioni), la crescita risulta pari a 155 milioni (+13%).

L’EBIT è salito del 19,1% a 660 milioni, dopo ammortamenti accantonamento e svalutazioni aumentati del 18,9% a 768 milioni.

L’utile netto di pertinenza del Gruppo è balzato del 38% a 504 milioni.

Escludendo le poste straordinarie che hanno interessato il 2021 (principalmente riversamento imposte differite al netto dell’imposta sostitutiva sul riallineamento dei cespiti e accantonamenti straordinari) e il 2020 (recuperi fiscali relativi ad esercizi precedenti e accantonamenti straordinari) la crescita organica dell’utile netto ordinario è di 65 milioni (+19%).

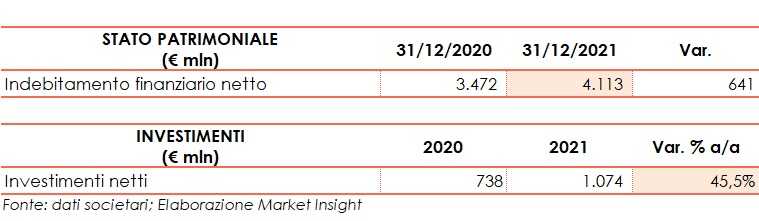

La Posizione Finanziaria Netta al 31 dicembre 2021 cifra in 4.113 milioni, in aumento di 641 milioni rispetto a fine 2020. Al netto delle variazioni di perimetro e dell’impatto del nuovo orientamento ESMA (complessivamente pari a 747 milioni), la PFN è in miglioramento di 106 milioni a 3.366 milioni.

Investimenti record a 1.074 milioni, +46% vs 2020. E’ stata data una forte spinta agli investimenti di sviluppo (+70% vs 2020) mirati al recupero di energia e materia, al potenziamento delle reti di distribuzione, alle reti idriche e fognarie, agli impianti di depurazione, agli interventi finalizzati a contribuire all’adeguatezza e alla sicurezza della rete elettrica nazionale e alla digitalizzazione del Gruppo.

Il Cda proporrà ai soci un dividendo di 0,0904 euro per azione (0,0824 euro a titolo di dividendo ordinario e 0,0080 euro a titolo di dividendo straordinario). Il dividendo sarà pagato a decorrere dal 25 maggio 2022, con data stacco cedola il 23 maggio e record

date il 24 maggio.

Infine, in merito al conflitto Russia-Ucraina, il management stima che gli impatti siano “indiretti e, sostanzialmente connessi alla potenziale riduzione del PIL e alla crescita dell’inflazione”.

La società non esclude, “qualora la situazione degli approvvigionamenti diventasse critica ed in linea con le scelte di politica energetica nazionale la riattivazione della centrale termoelettrica a carbone di Monfalcone e la possibilità di interruzione, richiesta dal gestore di rete, della fornitura di energia a specifici soggetti industriali”.