")

")

Chiusura in territorio positivo per le borse europee mentre Wall Street prosegue contrastata, in una seduta potenzialmente volatile per la scadenza di futures e opzioni su azioni e indici nel cosiddetto “giorno delle tre streghe”.

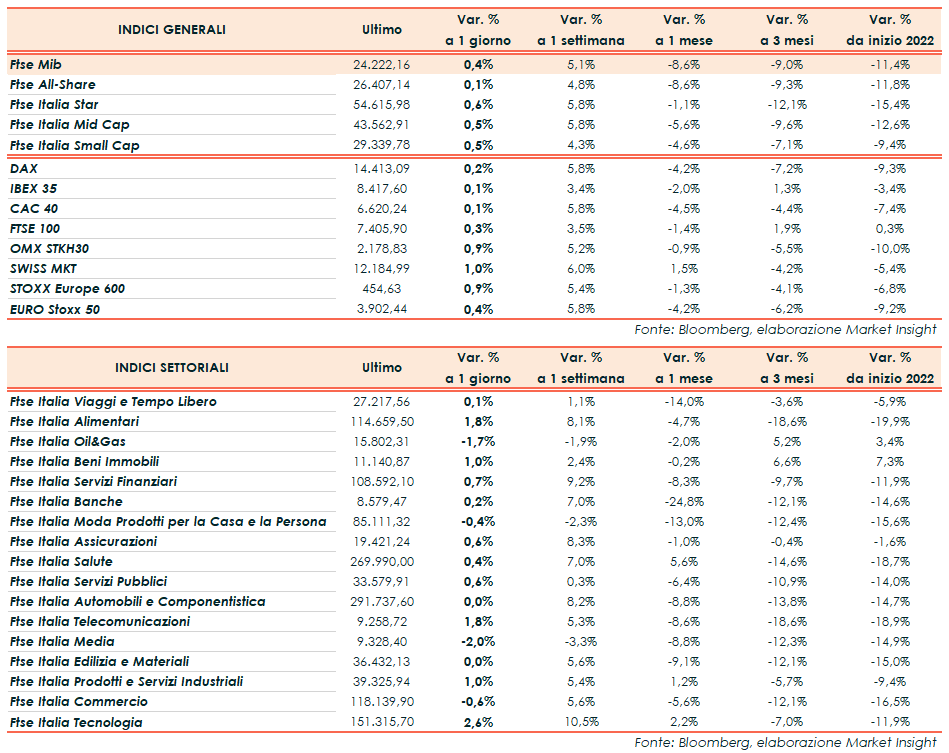

A Piazza Affari il Ftse Mib termina in rialzo dello 0,4% a 24.222,16 punti, in lieve progresso come il Dax di Francoforte (+0,2%), il Cac 40 di Parigi (+0,1%), l’Ibex35 di Madrid (+0,1%) e il Ftse 100 di Londra (+0,3%). Oltreoceano il Dow Jones viaggia sulla parità mentre lo S&P500 e il Nasdaq avanzano dello 0,5% e dell’1,3%.

È stata comunque una settimana positiva per le borse, con gli operatori intenti a valutare gli ultimi sviluppi sul fronte del conflitto tra Russia e Ucraina. Il tutto, dopo le smentite sui passi avanti nei negoziati da parte del Cremlino, che accusa Kiev di avanzare proposte irragionevoli.

Oggi il presidente ucraino Zelenskiy ha tenuto una conversazione “importante” con la presidente della Commissione Europea, Ursula von der Leyen, sulla possibile adesione del Paese all’UE, che verrà valutata “entro pochi mesi”.

I riflettori erano puntati anche sul vertice telefonico tra Joe Biden e Xi Jinping, in cui il leader cinese ha condannato il conflitto e affermato che i due Paesi dovrebbero assumersi le proprie responsabilità internazionali, oltre a migliorare le relazioni tra Washington e Pechino.

Per quanto riguarda la politica monetaria, il membro della Fed Christopher Waller sostiene che la banca centrale dovrebbe prendere in considerazione un aumento dei tassi di interesse di mezzo punto percentuale nelle prossime riunioni e iniziare a ridurre il bilancio entro luglio per contenere un’inflazione “furiosa”. Il suo omologo di St. Louis, James Bullard, avrebbe voluto che la banca centrale statunitense implementasse un piano di alleggerimento del bilancio – oltre a un aumento di 50 punti base dei tassi – già nella riunione di questa settimana e resta su posizioni più restrittive rispetto ai colleghi.

Sembra rientrato, intanto, il rischio di default della Russia dopo il pagamento della cedola sui bond da 117 milioni di dollari, anche se S&P Global Ratings ha tagliato lo score creditizio del Paese, definendo il suo debito “altamente vulnerabile”. Lo sguardo si sposta ora alla prossima scadenza del 4 aprile, quando Mosca dovrà rimborsare obbligazioni per due miliardi di dollari.

Dall’agenda macroeconomica sono giunti i dati sulla bilancia commerciale italiana di gennaio, che evidenziano un saldo negativo per 5,05 miliardi, con un export in crescita del 5,3% su dicembre. I prezzi all’import crescono del 3,0% su base mensile e del 17,9% su base annua.

Sul Forex l’euro/dollaro arretra a 1,1061 mentre il cambio fra biglietto verde e yen risale a 119,15 dopo che la Bank of Japan ha confermato stamani la propria politica monetaria accomodante.

Tra le materie prime, viaggiano in rialzo le quotazioni del greggio con il Brent (+0,4%) a 107,10 dollari al barile e il Wti (+1,2%) a 104,19 dollari al barile, che nei giorni scorsi avevano rallentato la propria corsa in scia agli spiragli di pace.

Sull’obbligazionario, lo spread Btp-Bund si attesta a 151,4 punti base, con il rendimento del decennale americano all’1,884%.

Tornando a Piazza Affari, in testa al FTSE MIB chiudono Atlantia (+3,6%), Inwit (+3,1%) e STM (+2,9%). In coda Azimut (-1,2%), Eni (-2,9%) e Iveco (-3%).