")

Approdata in Borsa lo scorso 28 luglio, la società piemontese prevede di chiude il 2021 con ricavi consolidati tra 41,2 e 42,2 milioni, in crescita del 65% sia rispetto al 2020 sia al 2019. Vira in positivo la posizione finanziaria netta (da debiti per 4 milioni a cassa per 7-7,3 milioni), grazie anche agli oltre 13,8 milioni affluiti con la quotazione. Il capo azienda ha commentato “le basi consolidate del 2021 ci permettono di affacciarci al nuovo anno con lo spirito giusto per concentrare la nostra strategia di crescita su due pilastri importanti: internazionalizzazione e crescita per linee esterne.”

Modello di Business

Compagnia dei Caraibi è attiva nell’importazione e distribuzione di spirits, vini e soft drinks provenienti da ogni parte del mondo tra cui Rum, Gin, Vodka, Whisky, Tequila, sodati, acque, champagne, E’ inoltre specializzata nell’attività di scouting, selezione, importazione, promozione e distribuzione di Spirits e Vini, in Italia e all’estero.

I prodotti sono distribuiti sia nel canale on-trade, ovvero nei confronti degli esercizi di somministrazione come bar, ristoranti e hotel, sia nel canale off trade, attraverso il canale all’ingrosso il quale, a sua volta, rifornisce gli esercizi di somministrazione.

Parallelamente la società svolge, per conto dei fornitori, l’attività di Brand Building, insieme di attività connesse e funzionali a realizzare l’affermazione sul mercato della brand awareness.

La società, il cui portafoglio si compone prevalentemente di prodotti Premium e Super Premium, distribuisce in esclusiva oltre 160 brand di Spirits (tra cui i principali: Gin Mare, Jefferson e Diplomatico) e 80 brand di Vini.

Ultimi Avvenimenti

A metà gennaio il board ha comunicato che nel 2021 i ricavi consolidati si attestano in un range tra 41,2 e 42,2 milioni, in crescita di oltre il 65% sia rispetto al 2020 (24,9 milioni) sia rispetto a fine 2019 (24,4 milioni). La posizione finanziaria netta, passa da 4 milioni circa di debiti netti di fine 2020 a liquidità netta in un range compreso tra 7-7,3 milioni, beneficiando anche di 13,8 milioni introitati con l’Ipo propedeutica all’ingresso in Borsa.

In coerenza con la strategia di internazionalizzazione, il board ha inoltre approvato la costituzione di Compagnia dei Caraibi Deutschland GmbH, che sarà controllata al 75% da Compagnia dei Caraibi (il restante 25% da un distributore locale), con l’obiettivo di consentire al gruppo di affermarsi sul mercato tedesco come importatore e distributore di premium beverage. Edelberto Baracco, P e Ad ha commentato “la costituzione di una società in Germania, mercato con un altissimo potenziale di sviluppo, rappresenta un ulteriore passo nel processo di internazionalizzazione della Società, già presente nel mercato spagnolo e statunitense, che porterà Compagnia dei Caraibi ad essere player di primo piano nel panorama europeo”.

Compagnia dei Caraibi ha debuttato sul mercato Euronext Growth Milan lo scorso 28 luglio raccogliendo 13,8 milioni di nuove risorse che saranno indirizzate all’accelerazione del percorso di crescita organica ma anche tramite acquisizioni di target interessanti.

Nell’ambito della strategia di sviluppo di marchi propri o in co-proprietà, il 9 luglio la controllata Refined Brands Srl ha acquisito da GEM il 25% di Three & Bros Srl, società attiva nello sviluppo e produzione del prodotto falernum Mr. Three & Bros. Il 12 luglio ha invece ceduto a Trolley Srl la partecipazione in Thinking Hat Srl, ritenuta non più strategica.

Conto Economico

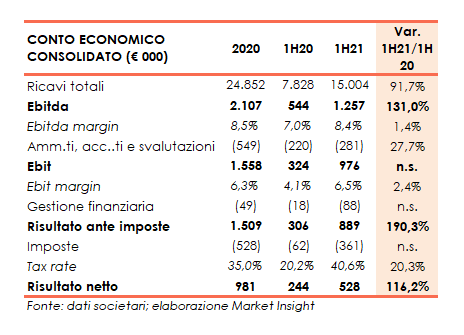

Il primo semestre 2021 si è chiuso con risultati positivi, non solo rispetto al 2020, il cui primo semestre è stato fortemente influenzato dal lockdown di marzo e aprile, ma anche rispetto al 2019.

I ricavi totali sono quasi raddoppiati a 15 milioni, con vendite passate da 7,3 milioni a 14,4 milioni, di cui il 97% realizzato sul mercato domestico (+96%). Sul mercato internazionale le vendite si sono attestate a 423mila euro, dai 214mila di fine giugno 2020. Ancora marginali i ricavi in Spagna in quanto a fine giugno 2021 l’attività era ancora in fase di avvio e caratterizzata dall’attività di presentazione del portafoglio prodotti a potenziali clienti e buyer. I primi contratti di vendita sono stati formalizzati da settembre 2021.

Più che proporzionale rispetto alle vendite, l’Ebitda è balzato a 1,3 milioni, dai 544 mila euro del pari periodo 2020, con una marginalità salita all’8,4% (7% al 30/6/20), anche in presenza di una minore incidenza dei costi per il personale, aumentati in valore assoluto del 40% a 1,4 milioni.

L’Ebit si esprime in 976migliaia (324mila euro al 30/6/20) spesati ammortamenti e accantonamenti per 281 migliaia (220 migliaia al 30/6/20). La gestione finanziaria consuntiva con oneri netti pari a 88mila euro (18mila euro nel giugno 2020) e le imposte assorbono 361mila euro (62 migliaia al 30/6/20), con un tax rate salito al 40,6%, dal 20,2% di fine giugno 2020.

Il semestre si chiude pertanto con un utile netto pari a 528 migliaia, rispetto a 244 migliaia del pari periodo 2020.

Brekdown Ricavi

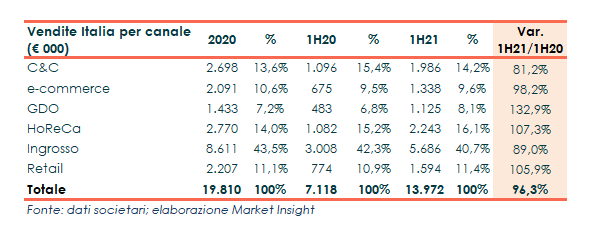

Evidente il positivo andamento di tutti i canali di vendita sul mercato italiano dove, in linea con la strategia della società, è proseguito il focus sul presidio diretto dei canali Retail, e HoReCa ,i cui ricavi sono più che raddoppiati rispettivamente a 1,6 milioni e a 2,2 milioni. Canale dove il numero di clienti serviti, raffrontato con il primo semestre 2020 cresce del 77% e del 51% rispetto al primo semestre 2019. Particolarmente positivo l’andamento del canale della GDO, passato da 0,5 milioni di fine giugno 2020 a 1,1 milioni del periodo in esame.

L’e-commerce consolida la propria crescita dopo l’eccezionale sviluppo del 2020 (+141% rispetto al 2019), portandosi a 1,3 milioni (+98% sul 30/6/20). Il canale ha vissuto una particolare espansione anche a seguito delle restrizioni imposte dalla pandemia che hanno favorito il consumo domestico.

Stato Patrimoniale

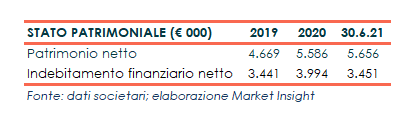

A fine giugno 2021 il gruppo presenta un patrimonio netto sostanzialmente stabile a 5,7 milioni e un indebitamento finanziario netto in diminuzione a 3,5 milioni (4 milioni circa a fine 2020).

Si sottolinea, comunque, che i dati non includono ancora gli effetti dell’aumento di capitale da 13,8 milioni propedeutico alla quotazione in Borsa.

Ratio

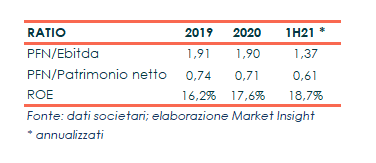

Equilibrata e in ulteriore miglioramento la struttura patrimoniale e finanziaria. Particolarmente contenuto infatti, sia l’indicatore della capacità di ripagamento del debito, rimasto stabile all’1,9x nel 2019 e 2020 (pari a 1,37x il dato annualizzato al 30/6/21), sia il grado di indebitamento, mantenutosi sotto l’unità e pari a 0,61x a fine giugno 2021.

Positivo anche il ritorno per gli azionisti, passato dal 16,2% di fine 2019 al 17,6% del 2020; 18,7% il Roe annualizzato al 30/6/21.

Strategia

Come emerge dal documento di ammissione, il gruppo intende proseguire nel processo di crescita, in un’ottica di multicanalità, attraverso in particolare il rafforzamento dei propri marchi, mediante l’accrescimento e la diffusione anche internazionale dei brand proprietari, e il proseguimento del percorso di espansione internazionale in mercati più vasti e fortemente ricettivi come la Spagna e gli USA. In questa direzione si inserisce la costituzione delle controllate CDC Usa e CDC Spagna.

Il processo di espansione internazionale potrà inoltre essere sostenuto anche attraverso uno sviluppo per linee esterne.

Il gruppo intende inoltre potenziare le attività di brand awareness con investimenti in marketing, pubbliche relazioni ed eventi, ma anche l’implementazione delle piattaforme proprietarie. La strategia delineata passa anche attraverso uno sviluppo per linee esterne con la ricerca di target interessanti che potrà, inoltre, essere perseguita per accelerare il processo di espansione internazionale.

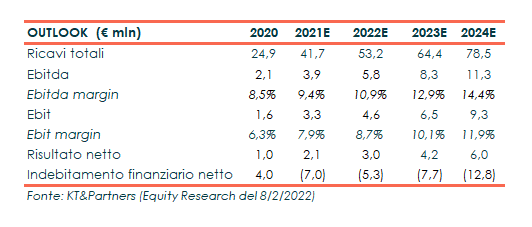

Outlook

KT& Partners, sulla scia dei risultati preliminari 2021, e considerando la strategia di crescita della società, ha rivisto al rialzo le stime per il periodo 2021-24. Gli analisti ora prevedono ricavi per il 2021 pari a 41,7 milioni (24,9 milioni nel 2020) e a 78,5 milioni nel 2024, con un Cagr 20-24 del 33,3% (+29,8% le precedenti stime).

A seguito della revisione della top-line, l’Ebitda è atteso a 3,9 milioni nel 2021 (2,1 milioni nel 2020) per salire a 11,3 milioni nel 2024, con un Cagr 20-24 del 52,1% (+48,1% previsto in precedenza). Invariate le stime di redditività con un Ebitda margin che dovrebbe passare dal 9,4% del 2021 (8,5% nel 2020) al 14,4% a fine periodo previsionale.

Infine, gli esperti stimano un utile netto in crescita a un Cagr 20-24 del 57,5% passando da 2,1 milioni attesi nel 2021 (1 milione circa nel 2020) a 6 milioni a fine periodo previsionale, e liquidità netta in miglioramento da 7 milioni del 2021 (debito netto di 4 milioni nel 2020) a 12,8 milioni nel 2024.

Borsa

Compagnia dei Caraibi è sbarcata all’Euronext Growth Milan lo scorso 28 luglio catalizzando l’attenzione degli investitori, testimoniata sia da una domanda complessiva pari a 6,5 volte l’offerta, sia dal +25% a 4,3 euro messo a segno nel primo giorno di contrattazione.

Il titolo ha proseguito la corsa toccando il massimo a 4,67 euro il 28 settembre, fermo poi perdere la spinta proseguendo con un andamento altalenante e segnando il minimo lo scorso 24 febbraio a 3,84 euro, in concomitanza con le tensioni in Ucraina.

L’azione oggi prezza 4 euro, mostrando un calo del 7% dalla quotazione rispetto al +3% registrato dal Ftse Italia Growth nel medesimo periodo.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Compagnia dei Caraibi