")

")

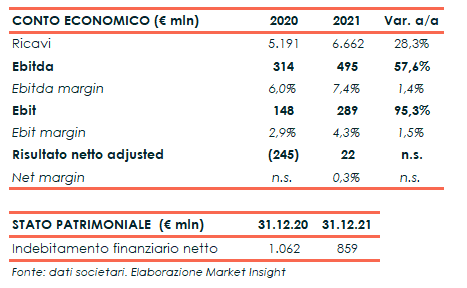

Fincantieri ha chiuso il 2021 con ricavi in aumento del 28,3% a 6,7 miliardi (escluse le attività passanti pari a 249 milioni), confermando il trend di crescita del 25-30% previsto per l’anno.

I risultati, i migliori di sempre, rispecchiano il positivo andamento di tutti i settori in cui opera il Gruppo. Il settore Shipbuilding ha segnato un +27,1% a 5,9 miliardi con volumi di produzione nei cantieri italiani del Gruppo che si confermano a livelli record (16,4 milioni di ore lavorate vs. 13,1 milioni del 2020 e 15,6 milioni del 2019).

Il settore Offshore e navi speciali ha segnato un +23,7% a 456 milioni riflettendo l’efficace strategia di riposizionamento e diversificazione implementata dal Gruppo con la costruzione di navi speciali per il settore eolico offshore. Il settore Sistemi, Componenti e Servizi ha segnato un +27,7% a 1,4 miliardi trainato dalle attività a supporto della costruzione di navi da crociera e militari.

L’incidenza dei ricavi generati verso clienti esteri nel 2021 è stata pari al 87% dei ricavi complessivi (in linea rispetto al 31 dicembre 2020).

L’Ebitda è cresciuto del 57,6% a 495 milioni, beneficiando da un lato dell’incremento dei volumi, che hanno pienamente recuperato quelli persi nel 2020 a causa degli effetti della pandemia, e dall’altro del miglioramento della marginalità, ottenuto grazie all’efficienza produttiva raggiunta attraverso la revisione dei processi di progettazione e produzione, più che compensando gli effetti derivanti dall’aumento dei prezzi delle materie prime.

L’Ebitda margin è salito al 7,4% (+140 punti base), superando le aspettative previste ad inizio anno grazie soprattutto al settore Shipbuilding, che ha chiuso il 2021 con una performance operativa a livelli record con una redditività all’8,3%.

L’Ebit ha registrato un incremento del 95,3% a 289 milioni con un’incidenza sui ricavi al 4,3% (+150 punti base), nonostante una maggiore incidenza degli ammortamenti del 2021 a seguito degli investimenti effettuati della Capogruppo negli ultimi anni volti a migliorare i processi di progettazione e produzione.

L’utile netto adjusted è stato pari a 92 milioni, rispetto al risultato negativo per 42 milioni al 31 dicembre 2020. Gli oneri non ricorrenti sono stati pari a 90 milioni (258 milioni nel 2020) e includono i costi relativi ai contenziosi per danni da amianto per 55 milioni, gli oneri connessi al COVID-19 per 30 milioni legati all’implementazione delle misure di prevenzione adottate per garantire la salute e sicurezza del personale, oltre ad altri oneri legati ad attività non ricorrenti per 5 milioni.

Gli oneri non ricorrenti al 31 dicembre 2020 includevano gli oneri connessi agli impatti derivanti dalla diffusione del virus COVID-19 calcolati in 196 milioni, i costi relativi ai contenziosi per danni da amianto per 52 milioni e ad altri oneri legati ad attività non ricorrenti per 10 milioni.

L’esercizio si è chiuso con un utile netto pari a 22 milioni, rispetto alla perdita per 245 milioni del 2020.

Dal lato patrimoniale, l’indebitamento finanziario netto è diminuito a 859 milioni dagli 1.062 milioni al 31 dicembre 2020, grazie al miglioramento del capitale circolante netto per effetto della consegna di ben otto unità cruise, una in più rispetto a quanto inizialmente previsto, e all’incasso di parte delle dilazioni commerciali concesse agli armatori durante le fasi più acute della pandemia.

Nel 2021 il Gruppo ha registrato nuovi ordini per 3.343 milioni rispetto ai 4.526 milioni del 2020, con un book-to-bill ratio (nuovi ordini/ricavi) pari a 0,5 (0,8 nel 2020). Tale valore ha risentito della contrazione del mercato delle navi da crociera dovuta agli effetti della pandemia, dimostrando altresì un ottimo risultato del comparto Sistemi, Componenti e Servizi.

Il carico di lavoro complessivo del Gruppo ha raggiunto al 31 dicembre 2021 il livello di 35,5 miliardi, di cui 25,8 miliardi di backlog (27,8 miliardi al 31 dicembre 2020) e 9,7 miliardi di soft backlog (7,9 miliardi al 31 dicembre 2020) con uno sviluppo delle commesse in portafoglio previsto fino al 2029.

Per quanto riguarda l’evoluzione della gestione, al netto degli effetti dovuti all’incertezza macroeconomica e politica derivante dal conflitto russo-ucraino, e dal protrarsi dell’emergenza sanitaria, si prevedono ricavi in crescita nel 2022 superando le stime attese prima della pandemia e un consolidamento della marginalità, nonostante l’incremento dei prezzi delle materie prime e dell’energia che il Gruppo sta riscontrando.

Tali risultati, si legge nel comunicato, potrebbero consentire il ritorno a una sostenibile politica di distribuzione dei dividendi a partire dal 2022. La Posizione finanziaria netta per il 2022 è prevista in linea con i valori di fine anno 2020.