nel 1H25")

nel 1H25")

")

")

DBA Group chiude il 2021 con un Valore della Produzione consolidato salito a 79,1 milioni (+8,5%) e un Ebitda adjusted in aumento a 6,1 milioni (+35,5%), mentre migliora l’indebitamento finanziario netto a 10,3 milioni (16,4 mln al 31 dicembre 2020). Risultati conseguiti grazie ad una domanda dei servizi di ingegneria in Italia superiore alle attese. Tale contesto, unitamente alle opportunità in arrivo dal PNRR, ha spinto il management a rivedere al rialzo il budget 2022. I vertici prevedono ora di realizzare un Valore della Produzione pari a 84,5 milioni (+6,8%) e un Ebitda di 7,5 milioni (+23%) e un ulteriore miglioramento dell’indebitamento finanziario netto a 9,8 milioni.

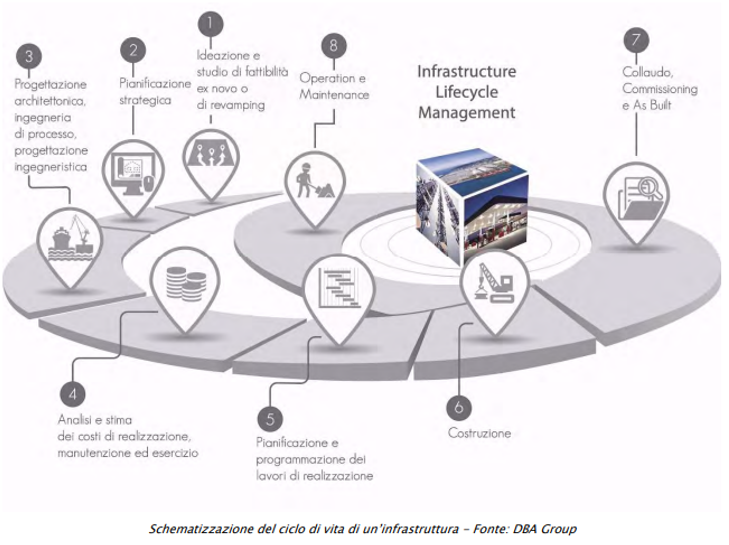

Modello di Business

DBA Group opera nell’Ingegneria, Architettura e ICT, erogando servizi a supporto del Ciclo di Vita delle Infrastrutture Singole e/o a rete, con l’obiettivo di progettare infrastrutture fisiche “intelligenti” e sviluppare piattaforme telematiche, rendendone maggiormente efficiente l’esercizio e la manutenzione.

I servizi erogati riguardano l’Engineering e Project Management (EPM) e l’Information and Communication Technology (ICT) in ambito infrastrutturale, con un mercato di riferimento italiano ed estero sviluppato sui settori Telco&Media, Alternative Fuel&Oil, Transport&Logistics, Energy&Utilities e Building.

L’ASA Engineering e Project management (EPM) offre servizi tradizionali di progettazione architettonica ed ingegneristica e di ingegneria di processo, organizzando e gestendo le filiere operative e le attività tecniche di progetti complessi. La divisione ICT sviluppa e propone al mercato piattaforme software e telematiche a supporto delle attività di progettazione, project management, gestione operativa e manutenzione delle infrastrutture, oltre a sviluppare soluzioni in grado di integrare sistemi complessi che rendono disponibili le informazioni necessarie per la gestione smart di infrastrutture complesse.

Infine, l’ASA Information & Communication Technology (ICT), con l’ingresso nel perimetro aziendale delle società Unistar e Pro.Astec, fornisce un portafoglio di servizi e di soluzioni tra cui Enterprise Business Solution (EBS), Business Line-SAP (BL), Cyber Security (CS), Services IT (S-IT).

Ultimi avvenimenti

A metà marzo la società ha diffuso i dati consolidati preconsuntivi 2021 che indicano un valore della produzione di 79,1 milioni (+8,5%) e un Ebitda adjusted di 6,1 milioni (+35,5%; Ebitda reported a 6 milioni). Nel periodo l’indebitamento finanziario netto è diminuito a 10,3 milioni (16,4 mln al 31 dicembre 2020) grazie alla generazione di cassa pari a 5,7 milioni. I Risultati, superiori alle stime del piano industriale, hanno beneficiato di un incremento della domanda dei servizi di ingegneria in Italia. Il Valore della produzione e l’Ebitda adjusted hanno infatti registrato una sovrapeformance per 9 milioni e 0,6 milioni rispetto alle precedenti indicazioni. Superiore alle proiezioni anche la generazione di cassa per 3,7 milioni.

Sul fronte operativo, il 23 dicembre DBA Group ha siglato due nuovi accordi nei Balcani per un importo complessivo di oltre 2,4 milioni, rispettivamente firmati con Informatika e l’Amministrazione per i Lavori Pubblici del Montenegro. Il primo dal valore pari a 1,7 milioni è stato siglato da Unistar Pro (controllata di Actual IT) e riguarda la fornitura di servizi per la sicurezza cognitiva del data warehousing, dell’analisi e dell’architettura delle informazioni tramite licenze software IBM. Il secondo pari a circa 0,7 milioni prevede la progettazione, implementazione e fase di test per la National Maritime Single Window (MSW) al fine di espletare le formalità di dichiarazione per le navi in arrivo e-o in partenza dai porti.

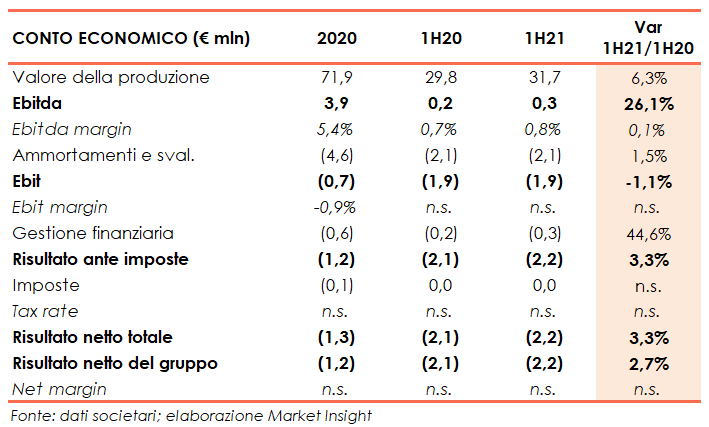

Conto Economico primo semestre 2021

Nei primi sei mesi del 2021 il valore della produzione è aumentato a 31,7 milioni (+6,3%) beneficiando del maggiore giro d’affari dell’area strategica d’affari ICT SLO (+1,4 mln). A livello di gestione operativa, l’Ebitda è salito a 0,24 milioni (+26,1% a/a) con una marginalità allo 0,8% (0,7% Ebitda margin 1H20). L’Ebitda adjusted, non considerando i costi sostenuti per la riorganizzazione operativa della ASA ICT ITA, è positivo per 0,38 milioni. La semestrale si è chiusa quindi con una perdita netta di 2,2 milioni, poco distante da quanto registrato nel pari periodo 2020 (2,1 mln 1H20).

Nel 2020 il Valore della produzione, pari a 71,9 milioni, si era rivelato leggermente sotto le stime ipotizzate dal gruppo nel piano industriale (72,3 milioni). Il confronto con il dato proforma mostra un calo rispetto ai 77,1 milioni del 2019 (VdP proforma 2019) a causa della pandemia. L’Ebitda si era fissato a 3,9 milioni (Ebitda margin 5,4%) e il risultato netto aveva evidenziato una perdita complessiva di competenza del gruppo per 1,2 milioni (rosso 2,7 milioni 2019).

Breakdown Valore della Produzione 1H21

Nel primo semestre la ripartizione del valore della produzione mostra un incremento dell’incidenza dell’area strategica d’affari ICT Slovenia al 47% (43,5% nel 1H20) con ricavi per 14,9 milioni (+14,8 a/a). Dinamica principalmente ascrivibile alle maggiori vendite di Servizi IT, allo sviluppo del software Portline e alle commesse acquisite nella digitalizzazione delle strutture ospedaliere slovene.

In aumento anche l’area EPM a 15,4 milioni (+1%) per effetto delle attività delle SBU T&M Datacenter e Audit&Safety. L’area strategica d’affari ICT ITALIA è diminuita invece a 1,4 milioni nel semestre (-12,7%).

Stato Patrimoniale

Nell’ultimo triennio è migliorato l’indebitamento finanziario netto, passando dai 14,6 milioni del 2019 ai 10,3 milioni del dato preconsuntivo 2021. Diversamente il patrimonio netto mostra una diminuzione attestandosi a fine giugno 2021 a 17,2 milioni (ultimo dato disponibile) da 19,3 milioni di fine 2020 (21,2 milioni nel 2019) per le perdite conseguite nel periodo. Ciononostante, la società ha mantenuto un rapporto PFN/Equity sotto l’unità.

Outlook

Il 14 marzo DBA Group ha approvato il Budget 2022 che indica un Valore della Produzione di 84,5 milioni (+6,8% vs preconsuntivo 2021) e un Ebitda di 7,5 milioni (+23% vs preconsuntivo 2021). Un miglioramento è inoltre atteso per il debito netto a 9,8 milioni (10,3 mln preconsuntivi a fine 2021). Le nuove stime riflettono un aggiornamento al rialzo di quanto previsto nel Piano Industriale 2020-2023 (VdP 72,8 mln; Ebitda 6,2 mln). La società aggiornerà al più presto il Piano Industriale per cercare di recepire e anticipare le mutazioni di mercato in atto e gli stimoli che il PNRR sta portando nel settore dei servizi di ingegneria alla luce degli investimenti sulla digitalizzazione delle infrastrutture.

Sul fronte dei “numeri” CFO SIM (Equity Research del 16 marzo 2022) stima un Valore della Produzione a 83,6 milioni al 2022 e a 86,5 mln nel 2023 (CAGR 20-23 al 6,4%), con un Ebitda atteso a 7,3 milioni nell’esercizio in corso per poi raggiungere 8 milioni il prossimo anno (CAGR 20-23 al 27,1%). Secondo CFO SIM, già nel 2021 DBA Group tornerà inoltre a generare un utile netto per 0,5 milioni (1,3 mln nel 2022 e 1,8 mln nel 2023). Migliorerà progressivamente anche l’indebitamento finanziario netto fino a scendere a 7,3 milioni al 31 dicembre 2023.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a DBA Group