Il Cda di DIGITAL360 ha approvato i risultati del 2021, in forte accelerazione grazie ad una crescente adozione di molti servizi che il Gruppo offre da anni e su cui sono state investite molte risorse – come gli eventi digitali, la comunicazione online, la lead generation digitale, l’advisory a distanza (remotizzata).

Le opportunità emerse grazie alla crescita del mercato dell’innovazione digitale hanno spinto DIGITAL360 ad allargare il proprio perimetro di azione, espandendosi in Italia con nuove acquisizioni e ponendo le basi per uno sviluppo all’estero, soprattutto in quei paesi dove migliori appaiono le prospettive di crescita.

Poiché le acquisizioni più rilevanti sono state perfezionate nell’ultimo trimestre dell’esercizio e hanno avuto un impatto limitato sui risultati del 2021, vengono segnalati anche i dati pro-forma del conto economico, simulando l’effetto del consolidamento come se fosse riferito all’intero esercizio.

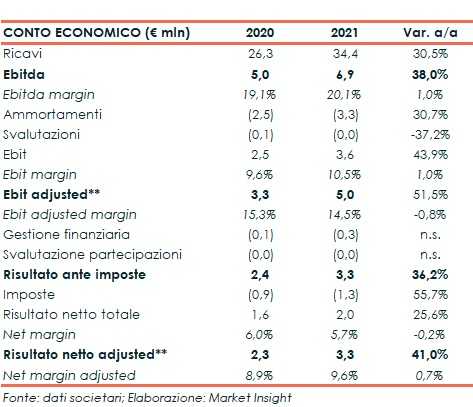

I ricavi consolidati sono pari a 34,4 milioni, in aumento del 31% su base annua, mentre i ricavi pro forma toccano i 41,4 milioni (+57%). Il Valore della produzione cresce del 30% a 36 milioni, con un dato pro forma che raggiunge i 43 milioni (+56%). I ricavi ricorsivi annui ad abbonamento (Annual Recurrent Revenue) a fine anno ammontano a 8,5 milioni (+33%)

Il margine operativo lordo si attesta a 6,9 milioni, in crescita del 38% rispetto ai 5,0 milioni del 2020. L’incremento di 1,9 milioni è per il 20% legato all’apporto derivante dalle nuove società consolidate, che incide per circa 0,4 milioni, e per la differenza alla crescita organica.

L’Ebitda a perimetro omogeneo, senza considerare quindi l’effetto delle nuove acquisizioni, vale 6,5 milioni, con un incremento rispetto all’esercizio 2020 di 1,5 milioni (+29%, più che proporzionale rispetto alla crescita dei ricavi, +21%). L’Ebitda proforma è pari a 8 milioni (+59%).

Ebit ed Ebit Adjusted sono pari rispettivamente a 3,6 milioni (+44%) e 5,0 milioni (+51%), con un effetto del nuovo perimetro di consolidamento pari a 0,4 milioni sul dato reported. L’Ebit Adjusted proforma si attesta invece a 5,8 milioni (+76%).

L’Utile netto e l’Utile netto Adjusted si fissano a 2,0 e a 3,3 milioni (rispettivamente +25% e +41%), mentre il dato adjusted proforma è pari a 3,9 milioni (+67%).

La Posizione Finanziaria Netta è creditoria per 3,1 milioni, in netto miglioramento rispetto a quella debitoria di -1,4 milioni al 31 dicembre 2020.

A fine anno era ancora in essere una quota residua del prestito obbligazionario convertibile (POC) emesso dalla società in sede di IPO con scadenza al 13 giugno 2022, per l’ammontare di 1,1 milioni di euro. Alle attuali quotazioni del titolo (superiori a 4,00 euro) l’opzione di conversione è ancora fortemente conveniente e cioè “in the money”, il che dovrebbe sensibilmente favorire la PFN del Gruppo nell’esercizio 2022.