nel 1H25")

corre Buzzi (+8%)")

MAPS ha chiuso il 2021 con “una crescita significativa dei ricavi e degli altri indicatori economici, dimostrando una forte solidità patrimoniale: tre elementi che danno una misura della strategia perseguita con tenacia negli ultimi anni e volta a focalizzare il modello di business sulle soluzioni proprietarie”, afferma il Presidente esecutivo, Marco Ciscato.

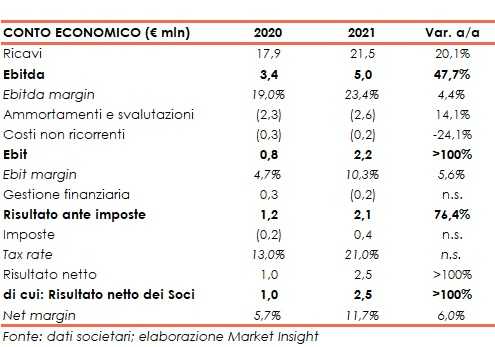

Il Valore della Produzione, pari a 23,5 milioni, è aumentato del 20% rispetto al 2020 e i ricavi si attestano a 21,5 milioni (+20%), con un contributo positivo di Healthcare (+62%) e ESG (+69%). In particolare, i ricavi da canoni ricorrenti sono aumentati del 49% a 7,2 milioni, con un’incidenza sui ricavi caratteristici pari al 34% (28% nel 2020), mentre i ricavi da soluzioni proprietarie sono cresciuti del 69% a 15,2 milioni, con un’incidenza sui ricavi caratteristici del 72% (53% nel 2020).

Il maggior peso dei ricavi da soluzioni proprietarie e dei canoni ricorrenti (indicatore basilare della scalabilità del modello) hanno favorito una crescita dell’Ebitda più che proporzionale rispetto ai ricavi (+48% a 5,0 milioni), con un Ebitda margin in miglioramento dal 19% al 23,4%.

L’Ebit è passato da 0,8 a 2,2 milioni (+164%), dopo ammortamenti e svalutazioni per 2,6 milioni (2,3 milioni nel 2020), in incremento principalmente per effetto dell’aumento degli ammortamenti per beni immateriali.

L’Utile Netto è cresciuto da 1,0 a 2,5 milioni (+145%), dopo un contributo positivo pari a 0,4 milioni della voce imposte, composta da alcune partite straordinarie, tra cui la più rilevante è quella relativa al vantaggio fiscale netto derivante dalle rivalutazioni di asset immateriali eseguite nel 2020.

La performance del 2021 risulta significativamente positiva anche se confrontata con i livelli 2019 pre-Covid-19, a dimostrazione di un progresso che va oltre il recupero dell’eccezionalità negativa rappresentata dalla pandemia. In particolare: Valore della Produzione +26%; Ricavi +26%; Ebitda +33%; Ebit +13%; Utile Netto +26%.

L’indebitamento finanziario netto è pari a 4,9 milioni, in miglioramento rispetto a 7,0 milioni di fine 2020. Sulla variazione hanno inciso positivamente la buona redditività del Gruppo e gli aumenti di capitale conseguenti alla quarta e quinta finestra di conversione dei warrant.

Si precisa che il miglioramento di 2,1 milioni si è concretizzato nonostante l’impiego di risorse finanziarie per l’acquisizione di IASI S.r.l. che incidono sulla PFN per circa 4,4 milioni. Le disponibilità liquide sono pari a 11,1 milioni e garantiscono al Gruppo adeguate risorse per cogliere opportunità di M&A e per effettuare nuovi investimenti sulle soluzioni proprietarie.

Il Patrimonio Netto è pari a 18,0 milioni (11,2 milioni al 31 dicembre 2020), in crescita per effetto dell’aumento di capitale e degli utili generati dal Gruppo. Il Flusso di cassa operativo ammonta a 3,3 milioni (4,4 milioni al 31 dicembre 2020 e 0,7 milioni al 31 dicembre 2019).

Per quanto riguarda lo scenario, il Gruppo potrà beneficiare della continua crescita del mercato della trasformazione digitale, grazie anche all’attuazione del Piano Nazionale di Ripresa e Resilienza in Italia. I settori che potranno avere maggiori impatti dall’impiego dei fondi previsti dal PNRR per il digitale sono Pubblica Amministrazione, Sanità, Industria, Telecomunicazioni, Travel & Transportation ed Energy & Utilities. Tali settori coincidono in gran parte con quelli su cui si sono focalizzati gli investimenti del Gruppo MAPS in questi ultimi anni, specialmente Healthcare, Energy, ESG.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Maps