Il gruppo Sogefi chiude il 2021 con una significativa ripresa: ricavi a cambi correnti in crescita dell’11% a 1,3 miliardi ed Ebitda in progresso del 41% a 174 milioni, mentre il risultato finale torna positivo per 2 milioni rispetto al deficit di 35milioni del 2020. Più complessa la visione sul prossimo futuro. Gli effetti della guerra in Ucraina accentuano infatti le incertezze che stanno condizionando l’uscita dalla pandemia creando pesanti effetti sull’evoluzione delle principali variabili macro economiche.

Modello di Business

Sogefi (gruppo Cir) opera nel settore della componentistica per l’industria automobilistica, progettando, sviluppando e producendo sistemi di filtrazione e componenti per sospensioni, oltre a impianti di gestione aria e raffreddamento motori. I principali partner del gruppo, presente con 37 siti produttivi in 18 paesi in 4 continenti, sono i maggiori produttori mondiali di automobili, veicoli commerciali e apparecchiature di movimento terra.

Il gruppo opera attraverso le Business Unit:

- Air & Cooling per la progettazione e la produzione di componenti plastici ad alta tecnologia per autoveicoli, in stretta collaborazione con gli uffici tecnici dei produttori di motori per automobili;

- Filtration produce una gamma completa di filtri: olio, benzina, gasolio, aria e abitacolo, per i mercati Equipaggiamenti Originali (OE), Ricambi per forniture originali (OES) e per l’Aftermarket Indipendente (IAM); così come moduli di filtrazione completi per il “primo equipaggiamento OEM” dei costruttori di motocicli, tre-ruote, autovetture e veicoli pesanti. Applicazioni per le quali la società ha sviluppato un vasto know-how;

- Suspensions produce una gamma completa di prodotti, quali: molle elicoidali, barre stabilizzatrici, barre di torsione, stabilinks, molle a balestra e gruppi tendicingolo, sviluppati in stretta collaborazione con le case automobilistiche. Questi prodotti sono progettati per l’impiego su autovetture, veicoli commerciali leggeri e pesanti, macchinari di movimento terra, veicoli blindati e vagoni ferroviari.

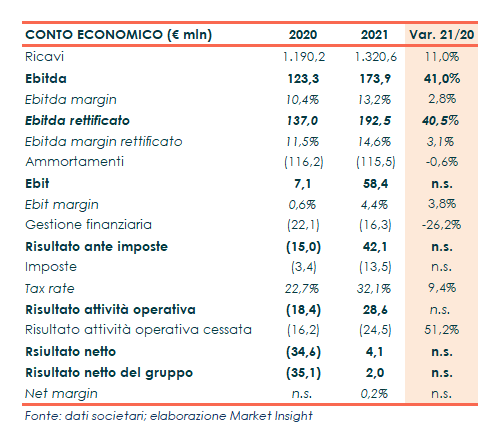

Conto Economico

Nel 2021 i ricavi del gruppo sono aumentati a cambi correnti dell’11% a 1,3 miliardi (+11,3% a cambi costanti), grazie al positivo andamento delle tre business unit. “Dopo la crescita del 34,7% nel primo semestre, il secondo semestre ha chiuso con un calo rispetto al corrispondente periodo del 2020 del 6,2%, dato comunque nettamente migliore del -16% del mercato”.

Più che proporzionale la crescita dell’Ebitda a 174 milioni (+41%), con una marginalità salita al 13,2% (+280 bp); l’Ebitda al netto di partite non ricorrenti per 18,5 milioni (13,6 milioni nel 2020) cifra in 192,5 milioni (+41%) con una redditività al 14,6% (+310 bp).

L’incremento della redditività è riconducibile alla minore incidenza dei costi fissi, scesa al 16,3% dal 16,9% nel 2020, e dei costi di ristrutturazione, passati da 28,9 a 7,1 milioni, ma anche all’effetto positivo dei tassi di cambio (+2,5 milioni nel 2021 rispetto a -4,7 milioni del 2020).

L’Ebit, balza a 58,4 milioni dai 7,1 milioni di fine 2020, dopo ammortamenti sostanzialmente invariati a 116 milioni (-0,6%).

I conti poi, se da un lato beneficiano del calo degli oneri finanziati netti a 16,3 milioni (-26%), dall’altro, scontano maggiori oneri fiscali a 13,5 milioni (3,4 milioni a fine 2020). L’utile netto da attività operative si attesta a 28,6 milioni, rispetto ai 18,4 milioni di perdita. Il risultato netto delle attività operative cessate è negativo per 24,5 milioni (-16,2 milioni al 31 dicembre 2020) ed è relativo all’attività filtrazione in Argentina, ceduta nel 2021.

Tutto ciò determina un utile netto di 2 milioni fronte di una perdita di 35 milioni del 2020.

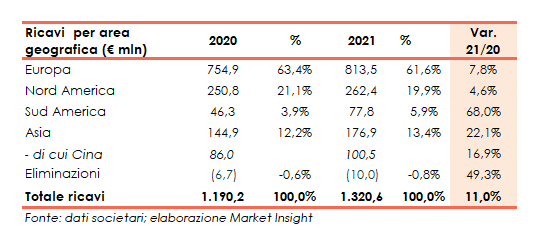

Breakdown Ricavi

Positivo l’apporto di tutte le business unit. Nel dettaglio la positiva performance della Filtrazione (+10% a 463 milioni) riflette l’evoluzione del mercato ma anche la forte ripresa dell’India. Il business Aria e Raffreddamento è aumentato dell’8% a 402 milioni beneficiando, oltre alla ripresa del mercato, dello sviluppo del portafoglio di contratti in particolare in Cina, dove i ricavi sono aumentati del 18,4% rispetto all’anno precedente. L’attività del business Sospensioni, pur registrando ricavi aumentati del 14,7% a 458 milioni, è rimasta ben al di sotto dei livelli del 2019.

Per quanto riguarda le aree geografiche l’Europa (+7,8% a 813,5 milioni) si conferma il primo mercato di riferimento del gruppo con il 62% del totale. Bene anche le vendite in Nord America (20% del totale), aumentate del 4,6% a 262,4 milioni (+5,6% a cambi costanti).

Particolarmente dinamico sia il mercato asiatico, il cui sviluppo del 22% a 177 milioni (13,4% del totale) è stato trainato in particolare dalla Cina (+17% a 100,5 milioni), sia quello sudamericano (+68% a 78 milioni), che rappresenta il 6% del totale, rispetto al 4% di un anno prima.

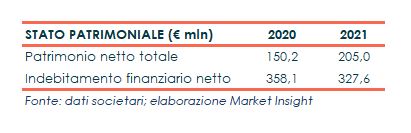

Stato Patrimoniale

Diminuisce l’indebitamento finanziario netto a 328 milioni (258 milioni ante applicazione IFRS 16), dai 358 milioni di fine 2020 (291 milioni ante applicazione IFRS 16). L’andamento riflette un free cash flow positivo per 32,4 milioni rispetto ad un consumo di cassa di 38,2 milioni del 2020, la cui forte ripresa riflette l’evoluzione positiva dei risultati e le azioni specifiche sul capitale circolante poste in essere dal gruppo.

A fine 2021 il gruppo dispone di linee di credito committed in eccesso rispetto al fabbisogno per 280 milioni, dopo aver rimborsato a maggio il prestito obbligazionario pari a 100 milioni.

Evoluzione prevedibile della gestione

Sogefi prevede di conseguire per l’esercizio 2022 una redditività operativa, escludendo gli oneri non ricorrenti, sostanzialmente in linea con il 2021, grazie agli effetti delle azioni già messe in atto per ridurre l’incidenza dei costi fissi e migliorare strutturalmente la redditività e, per quanto riguarda in particolare le Sospensioni, alla progressiva entrata a regime del nuovo stabilimento in Romania.

IHS (fornitore di informazioni globale con sede a Londra) “per il 2022, dopo il calo del 2020 e un andamento 2021 inferiore rispetto alle attese di inizio anno, stima un recupero dei volumi della produzione mondiale dell’8,5% rispetto al 2021, con l’Europa a +20,8%, Nafta a +16,6%, il Sudamerica a +12,5% e la Cina in sostanziale pareggio (+0,9%); nonostante la dinamica positiva prevista, la produzione 2022 sarebbe ancora inferiore rispetto al 2019 (-6,8%), in particolare in Europa (-12,9%), Nafta (-6,9%) e Sudamerica (-9,4%), con il solo mercato asiatico ai livelli pre Covid-19 (+0,7%)”.

Oltre allo scenario dei volumi descritto, incertezze giungono dalle conseguenze connesse al perdurare del conflitto Russo-Ucraino che, quanto più sarà prolungato, tanto più si ripercuoterà sulla crescita economica globale.

Outlook

Intesa Sanpaolo, nello studio del 28 febbraio, ha ridotto le proprie stime 2022 in quanto, spiegano gli analisti, a fronte di un andamento 2021 complessivamente migliore delle attese, il 2022 sarà particolarmente impegnativo sia dal punto di vista dei volumi che dal lato dei costi, che saranno penalizzati anche da ulteriori rialzi dei costi energetici. Gli stessi aggiungono inoltre che lo scenario dei volumi incerto potrebbe essere ulteriormente esacerbato da una potenziale escalation della crisi tra Russia e Ucraina.

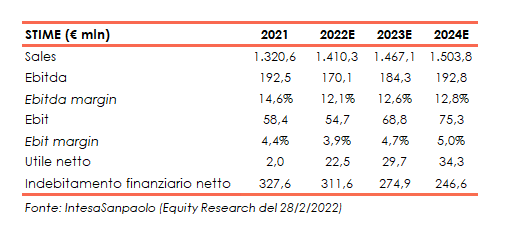

Gli esperti si attendono per il 2022 ricavi per 1.410 milioni (1.321 milioni nel 2021), un Ebitda di 170 milioni (193 milioni nel 2020) e un utile netto pari a 22,5 milioni. Questi valori dovrebbero passare nel 2024, rispettivamente, a 1.504 milioni, 193 milioni e 34 milioni.

Per quanto riguarda l’indebitamento finanziario netto nel triennio 2022-24 gli analisti prevedono una progressiva diminuzione, dai 312 milioni stimati per l’esercizio in corso (328 milioni nel 2020) ai 247 milioni del 2024.

Borsa

Negli ultimi dodici mesi il titolo ha perso circa il 40% rispetto al +8% circa del Ftse Italia Star, complici le difficoltà che hanno caratterizzato il settore auto a partire dalla seconda metà del 2021 per le criticità a livello di supply chain e lo shortage di semiconduttori.

In particolare, da inizio anno le azioni Sogefi sono scese di circa il 30% viaggiando ora in area 0,85 euro, dopo aver toccato lo scorso marzo un minimo da aprile 2020 a 0,784 euro.

I giudizi degli analisti sul titolo raccolti da Bloomberg su Sogefi si dividono in 3 ‘buy’, 3 ‘hold’ e 0 ‘sell’, con un target price medio a dodici mesi di 1,42 euro pari a un potenziale upside di circa il 67% rispetto alle quotazioni attuali.