nel 1H25")

nel 1H25")

")

")

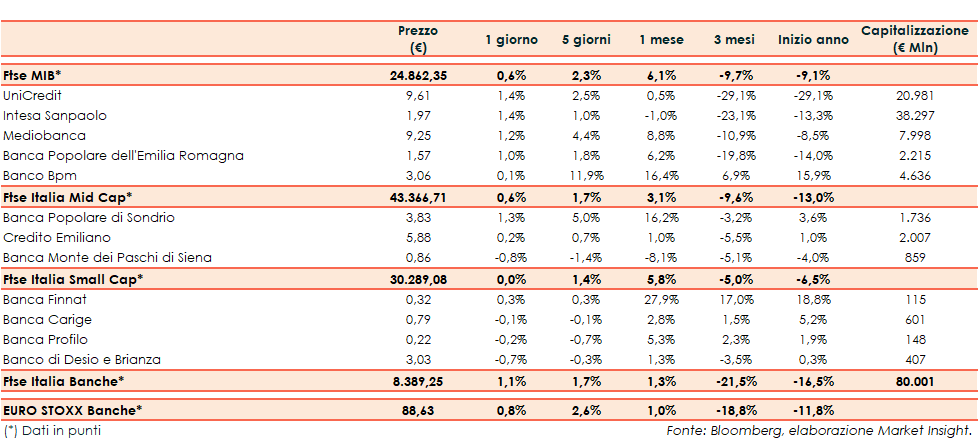

Il Ftse Italia Banche chiude con un rialzo dell’1,1%, sovraperformando l’analogo europeo (+0,8%) ma in linea con il Ftse Mib (+0,6%).

Giornata positiva per l’azionario europeo, con focus sulla riunione della Bce e sulla conferenza stampa di Christine Lagarde. Il Consiglio direttivo della banca di Francoforte ha ribadito che gli acquisti netti nell’ambito del Programma APP dovrebbero concludersi nel terzo trimestre, mentre il primo rialzo dei tassi avverrà qualche tempo dopo la fine degli acquisti netti. L’inflazione rimarrà elevata nei prossimi mesi, soprattutto a causa del forte incremento dei costi dell’energia.

Nella successiva, il presidente dell’Eurotower ha aggiunto che la crescita rimarrà debole a causa della guerra in Ucraina e che i rischi al rialzo per l’inflazione sono aumentati, specialmente nel breve termine, rimandando la decisione sulla fine degli acquisti netti a giugno, alla luce delle proiezioni economiche aggiornate.

L’euro scende a quota 1,08 dollari mentre lo spread Btp-Bund si amplia a 163 punti base, con il rendimento del decennale italiano in risalita al 2,47%.

A Wall Street, focus sui conti delle grandi banche Morgan Stanley, Citigroup e Goldman Sachs.

Tornando al settore creditizio italiano, sul Ftse Mib avanzano in particolare Unicredit (+1,4%), Intesa (+1,4%) e Mediobanca (+1,2%).

Fra le Mid Cap bene Banca Popolare di Sondrio (+1,3%) mentre arretra Banco Desio (-0,7%) fra le small cap nonostante l’Agenzia internazionale Fitch Ratings abbia confermato tutti i rating assegnati all’istituto.