")

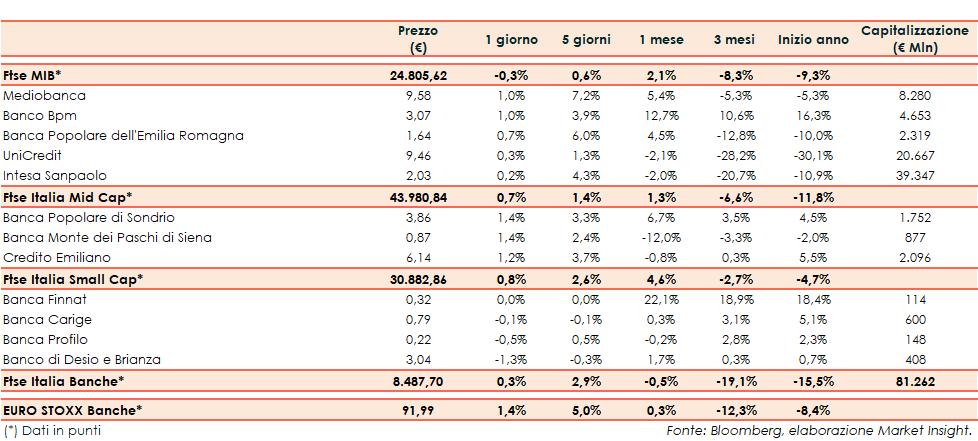

Il Ftse Italia Banche chiude con un rialzo dello 0,3%, arretrato rispetto all’analogo europeo (+1,4%) ma sovraperformando il Ftse Mib (-0,3%).

Giornata contrastata per le borse europee, mentre a Wall Street prosegue la stagione di trimestrali con risultati perlopiù sopra le attese, che allontanano i timori di recessione della prima economia mondiale.

Nel frattempo, si intensifica il dibattito sulla possibilità che l’inflazione abbia raggiunto il picco. Ipotesi che comunque non dovrebbe far desistere le banche centrali dall’obiettivo di una progressiva normalizzazione delle politiche monetarie, anche alla luce degli effetti della guerra sui prezzi.

Il Beige Book della Fed ha evidenziato come l’economia americana sia cresciuta a un ritmo moderato fino a metà aprile, ma l’elevata inflazione e gli sviluppi geopolitici creano incertezza sull’outlook. In Europa, il membro del Consiglio direttivo della Bce Pierre Wunsch ha dichiarato che i tassi potrebbero essere portati sopra lo zero entro fine anno, mentre i colleghi Luis de Guindos e Martins Kazaks hanno aperto ad un aumento già a luglio. In serata, Jerome Powell e Christine Lagarde sono intervenuti a un evento del FMI.

Sul fronte macro, i dati finali di marzo sull’inflazione dell’eurozona hanno evidenziato un incremento annuo del 7,4%, lievemente al di sotto del preliminare (7,5%) ma in accelerazione dal 5,9% di febbraio.

L’euro scende torna in area 1,086 dollari mentre lo spread Btp-Bund resta poco mosso a circa 165 punti base, con il rendimento del decennale italiano in rialzo al 2,6%.

Tornando al settore creditizio, sul Ftse Mib avanzano in particolare Mediobanca e Banco Bpm (+1% entrambe).

Unicredit (+0,3%) eserciterà l’opzione di rimborso integrale dei titoli “€500,000,000 NON CUMULATIVE TEMPORARY WRITE-DOWN DEEPLY SUBORDINATED FIXED RATE RESETTABLE NOTES” in via anticipata il prossimo 3 giugno.

Positive le Mid Cap mentre fra le small resiste sulla parità Banca Finnat.