")

")

")

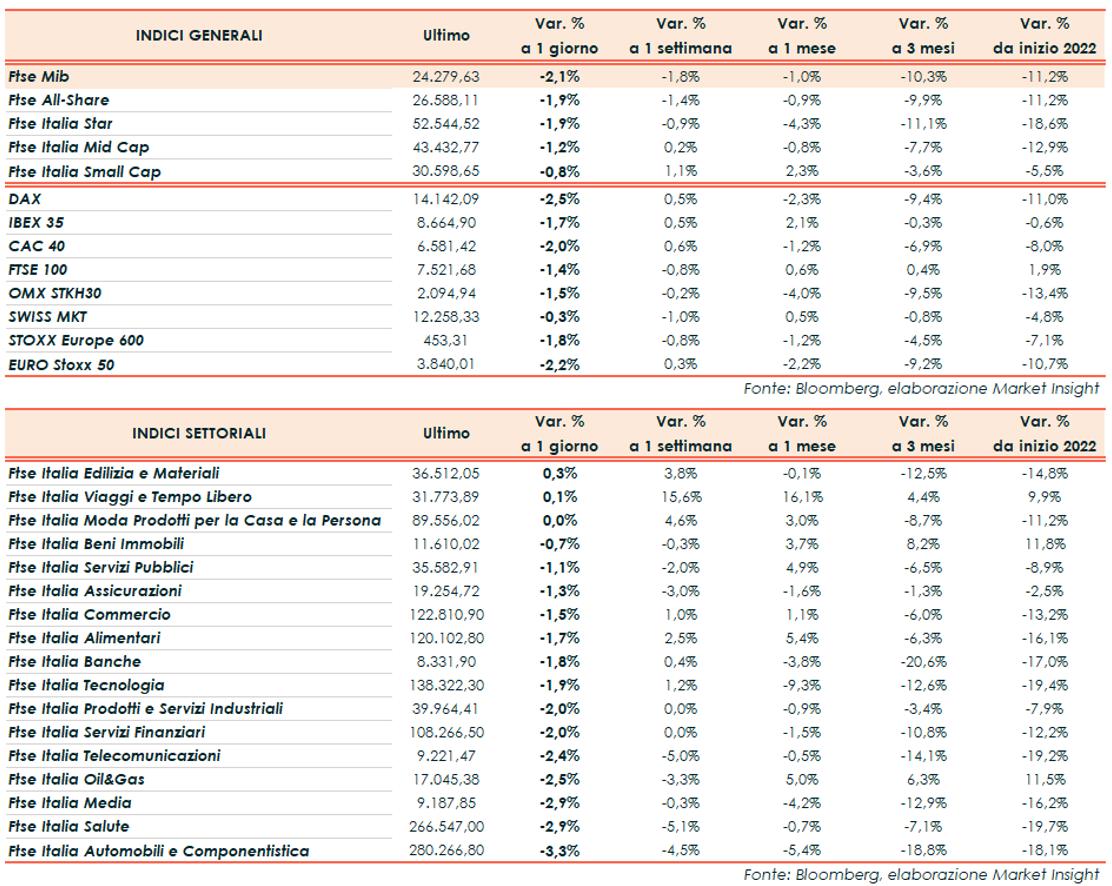

Seduta di vendite per i maggiori indici europei con il FTSE Mib di Milano che ha archiviato le contrattazioni a 24.279 punti (-2,1%). Il Dax di Francoforte ha ceduto il 2,5%, il Cac40 di Parigi il 2%, l’Ibex35 di Madrid l’1,7% e il FTSE 100 di Londra l’1,4%.

Lettera anche oltreoceano (intorno alle ore 18:00), a Wall Street Dow Jones a -1,8%, S&P500 a -1,8% e Nasdaq a -1,5%.

La prospettiva di uno dei cicli di strette monetarie più aggressivi della storia da parte della Federal Reserve ha fatto scattare le vendite sui mercati azionari. L’intervento di giovedì di Jerome Powell durante un panel del FMI ha sostanzialmente aperto a un rialzo dei tassi di interesse da 50 punti base nella riunione di maggio.

La lotta all’elevata inflazione portata avanti dall’Istituto ha alimentato anche le aspettative verso tre interventi consecutivi da mezzo punto percentuale. Powell ha citato infatti le minute dell’ultimo meeting che hanno sottolineato l’intenzione di diversi membri del board di avanzare “uno o più” interventi da mezzo punto percentuale. Politica monetaria che sembrerebbe prospettare la stretta più rapida dal 1982.

Nel frattempo Christine Lagarde, dopo aver mantenuto un atteggiamento maggiormente cauto durante l’evento del FMI, ha dichiarato oggi che la BCE interromperà probabilmente i “net asset purchases” nel terzo trimestre di quest’anno. Il numero uno della BCE ha anche aggiunto che c’è una “forte probabilità” che la BCE aumenti i tassi di interesse entro la fine del 2022. Precedentemente giovedì durante il panel del FMI, la Lagarde aveva sottolineato l’importanza di prendere ogni decisione sulla base dei dati macroeconomici.

Nel frattempo la stagione delle trimestrali ha complessivamente portato a segnali positivi. Delle 91 società del S&P500 ad aver riportato risultati trimestrali finora, oltre l’80% ha superato le stime di utile e il 65% le stime di fatturato.

Sul fronte macro, l’agenda odierna ha visto la diffusione dei PMI manifatturiero, servizi e composito preliminari di aprile delle principali economie europee. Il dato dell’eurozona ha messo in evidenza un PMI manifatturiero in calo a 55,3 punti (56,5 punti marzo) ma migliore delle attese (54,9 punti). Il PMI servizi è aumentato invece a 57,7 punti (55,6 punti marzo; 55 punti consensus). Negli USA la lettura preliminare di aprile del PMI S&P Global manifatturiero degli USA si è attestata a 59,7 punti (consensus 58 punti; 58,8 punti marzo) mentre il preliminare servizi ha registrato un valore di 54,7 punti (consensus 58 punti; 58 punti marzo).

Intanto sul Forex il cambio euro/dollaro scende in area 1,0791 e il dollaro/yen a 128,79. Tra le materie prime, in ribasso le quotazioni del greggio con il Brent (-1,6%) a 106,52 dollari e il Wti (-1,6%) a 102,16 dollari.

Tornando a Piazza Affari, in rialzo Hera (+0,5%). Lettera su CNH (-4,4%), Telecom Italia (-4,4%) e Saipem (-7,5%).