ed EBITDA a Euro -17mila")

pesano le banche")

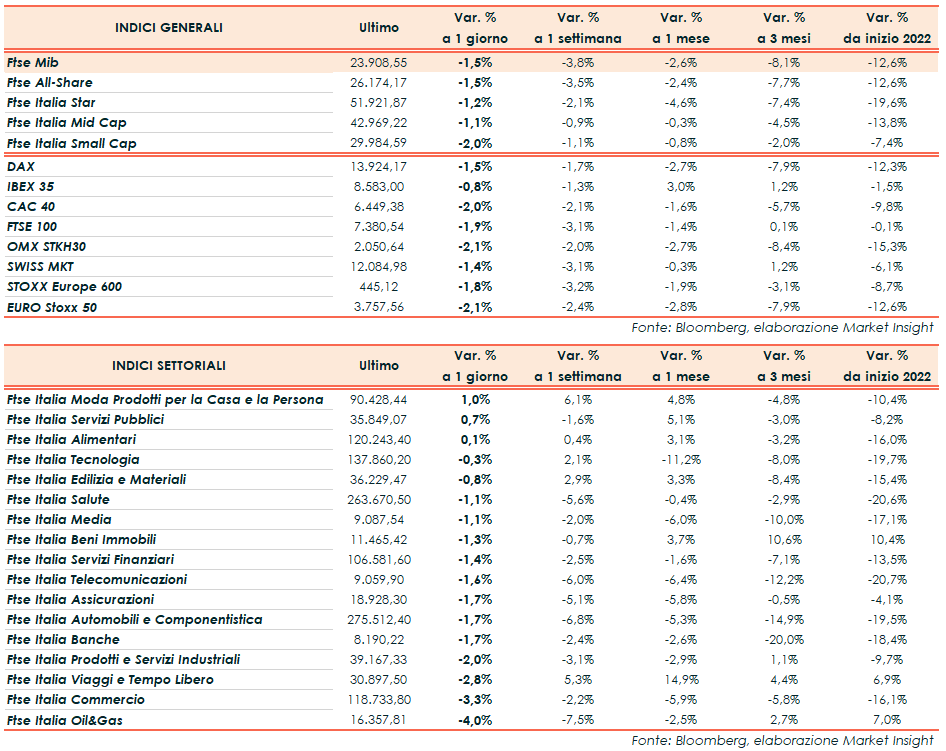

Seduta di vendite sui maggiori indici del Vecchio Continente con il FTSE MIB di Milano in calo dell’1,5% a 23.908,55 punti. Il Cac40 di Parigi ha ceduto il 2%, il Dax di Francoforte l’1,5%, il FTSE100 di Londra l’1,9% e l’Ibex35 di Madrid lo 0,8%.

Oltreoceano, intorno alle ore 18:00, il Dow Jones lascia sul terreno l’1,4%, lo S&P500 l’1,6% e il Nasdaq lo 0,8%.

All’indomani della vittoria di Macron alle presidenziali francesi, il sentiment è stato penalizzato dalla sessione di mercato asiatica e dall’inasprirsi della crisi covid in Cina, dove sono stati imposti lockdown in alcune aree di Pechino e test Covid obbligatori in un distretto per prevenire il ripetersi dell’escalation osservata a Shangai.

La politica zero-contagi portata avanti dal governo cinese ha rafforzato le preoccupazioni verso un rallentamento della domanda della seconda economia mondiale, oltre al potenziale impatto sulla supply chain in un contesto che continua ad essere caratterizzato anche da un’inflazione crescente.

La crescita dei prezzi resta sotto l’osservazione degli investitori, specialmente dopo le ultime dichiarazioni di Powell che la scorsa settimana ha aperto a un rialzo dei tassi di interesse da 50 punti base nella prossima riunione di maggio della FED e ad almeno un altro intervento di tale entità nei mesi successivi. Lato BCE, ricordiamo, che Christine Lagarde vede con forte probabilità un rialzo dei tassi anche in Europa nel 2022.

Focus anche sulla stagione delle trimestrali (attesi in settimana i conti di Meta Platforms, Amazon, Apple e Alphabet) e sulle indicazioni macroeconomiche in arrivo per capire l’attuale stato dell’economia. Segnaliamo in merito la lettura dell’indice IFO di aprile (che misura la fiducia delle aziende tedesche) aumentata fino a 91,8 punti dai 90,8 punti di marzo (89 punti consensus).

Sul Forex, il cambio euro/dollaro cede terreno a 1,0704. In calo anche il dollaro/yen in area 127,57. Tra le materie prime, crollo delle quotazioni del greggio in scia al potenziale impatto sulla domanda di carburante dei nuovi lockdown in Cina, con il Brent (-6,4%) a 99,44 dollari e il Wti (-6,4%) a 95,53 dollari. Oro a 1.894 dollari l’oncia.

Sull’obbligazionario, lo spread Btp-Bund sale a 174,3 punti base mentre il rendimento del decennale italiano scende al 2,566%.

A Piazza Affari, denaro su Enel (+1,5%), Banco BPM (+0,6%) e Campari (+0,4%). In coda CNH (-5,4%), Saipem (-6,4%) e Tenaris (-6,8%).