")

")

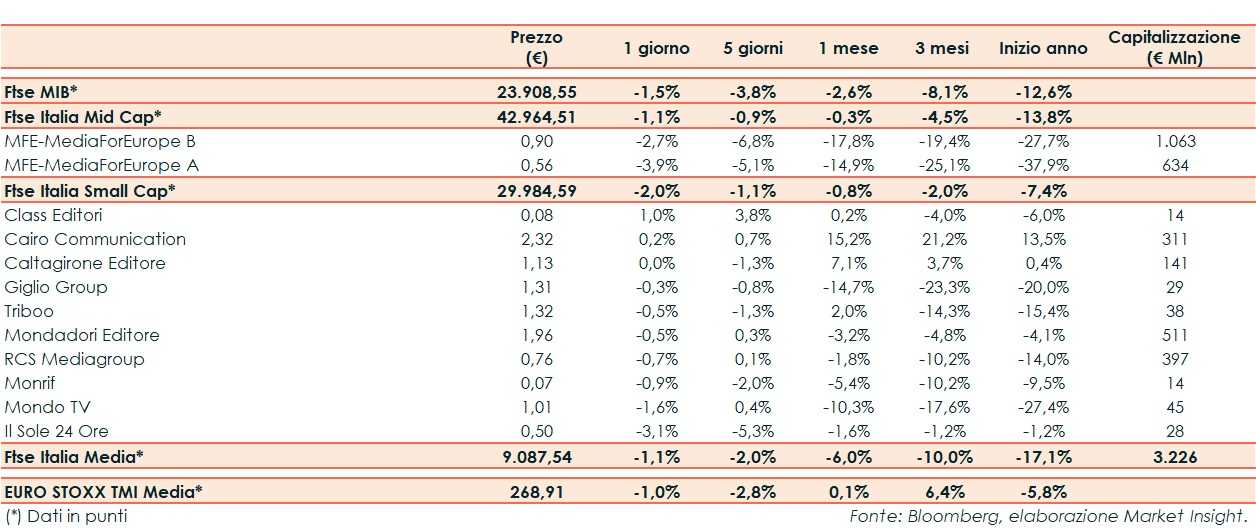

Ieri il Ftse Italia Media ha ceduto l’1,1%, in linea al corrispondente europeo (-1%) e facendo comunque meglio del Ftse Mib (-1,5%).

Le restrizioni anti-covid in Cina e il potenziale impatto sulla supply chain rappresenta una delle principali preoccupazioni attuali degli operatori che temono un ulteriore deterioramento dell’outlook economico. Il tutto, in un contesto che vede l’inflazione continuare a penalizzare il sentiment. Nell’ottava appena iniziata il focus continuerà a dividersi tra le indicazioni provenienti dall’agenda macro e la stagione delle trimestrali che vedrà l’uscita dei conti delle big tech. Segnaliamo l’uscita ieri dell’IFO tedesco di aprile: la lettura dell’indice IFO, che misura la fiducia delle aziende tedesche, è aumentata a 91,8 punti dai 90,8 punti di marzo (89 punti consensus).

La mid cap MFE-MediaForEurope ha ceduto il 3,9%.

Tra le small, tiene Class Editori (+1%), in coda Il Sole 24 Ore (-3,1%).

Infine, sull’internazionale, Twitter sembrerebbe essere diventata più ricettiva nei confronti dell’offerta di Elon Musk dopo che le parti si sono incontrate nel weekend. L’operazione dovrebbe essere entrata infatti nelle fasi finali della negoziazione, secondo quanto riportato da fonti di stampa.

Vivendi ha presentato i risultati del 1Q 2022, chiusi con ricavi in aumento a 2.377 milioni di euro (+13,4%). L’incremento è principalmente riconducibile alla crescita riportata da Canal+ Group (+89 milioni di euro), Havas Group (+89 milioni di euro) e Vivendi Village (+20 milioni). Oltre al contributo di Prisma Media (+73 milioni di euro), gruppo editoriale consolidato a partire dal 1 giugno 2021. A perimetro costante e cambi costanti, i ricavi di Vivendi sono aumentati del 7,9%.