")

")

")

Amplifon archivia il 2021 con vendite in crescita del 30% a quasi 2 miliardi, ma i margini restano stabili anche se l’utile scatta di ben oltre il 50 per cento. Risultati grazie ai quali, afferma il Ceo Enrico Vita, “il 2021 è stato un anno veramente molto positivo per Amplifon e siamo pertanto estremamente positivi sulle prospettive di crescita” anche se questa visione non include eventuali significativi impatti negativi derivanti dal conflitto militare in Ucraina.

Modello di Business

Amplifon, leader globale del mercato retail dell’hearing care, opera nella progettazione, applicazione e commercializzazione di apparecchi acustici.

Attraverso un network di oltre 9.000 punti vendita in 25 Paesi e 5 continenti, il gruppo offre prodotti e servizi esclusivi, innovativi e altamente personalizzati, per garantire a ognuno la migliore soluzione.

Oltre agli apparecchi acustici, il gruppo offre accessori amplificati (telefoni e cellulari, cuffie, orologi e sveglie), tappi e otoprotettori standard e su misura, ma anche l’App Amplifon per ogni smartphone che permette di regolare in modo semplice e veloce le funzioni dell’apparecchio acustico.

Ultimi Avvenimenti

Nel 2021 il gruppo ha proseguito la propria crescita esterna con una serie di acquisizioni finalizzate ad incrementare la copertura territoriale. In dettaglio sono stati acquisiti 331 punti vendita (incluso il network di Bay Audio in Australia ed esclusi i negozi affiliati di Elite in seguito al relativo wind-down) situati principalmente in Germania, Francia, Cina e Stati Uniti.

La crescita esogena è proseguita anche nei primi mesi del 2022 con l’acquisizione di 58 negozi principalmente in Cina, Stati Uniti, Francia e Germania.

Dal 1° maggio 2021 è divenuto operativo il progetto di ridefinizione della struttura societaria del gruppo, con l’obiettivo di renderla coerente con l’evoluzione della struttura organizzativa e la sua natura multinazionale. Amplifon ha pertanto conferito il ramo d’azienda afferente alle attività operative sul mercato italiano alla controllata Amplifon Italia.

Nel quarto trimestre il gruppo è uscito dal business wholesale chiudendo le attività di Elite Hearing, LLC negli Stati Uniti. Per contro, il 1° ottobre Amplifon ha acquisito Bay Audio Pty in Australia, per oltre 340 milioni di euro, con l’obiettivo di rafforzare ulteriormente la propria posizione nel mercato australiano.

Sempre in ottobre il gruppo ha avviato il roll-out dell’Amplifon Product Experience nel mercato spagnolo ed ha aperto il primo negozio Amplifon a Shanghai.

Conto Economico

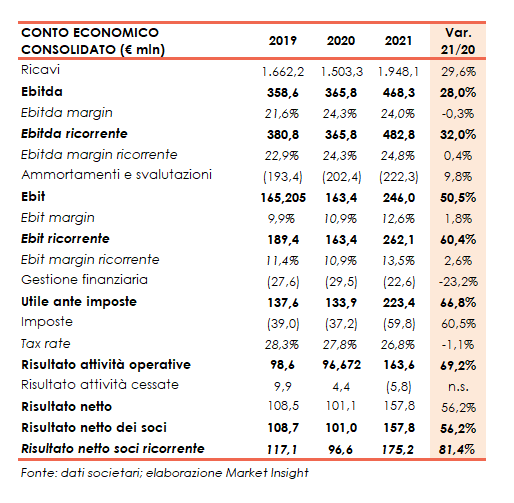

Positivo l’andamento delle vendite nel 2021, balzate a 1,9 miliardi con una crescita del 26,8% (+29,5% a cambi costanti) rispetto al 2020 e del 17,2% se confrontate con il 2019 (+18,7% a cambi costanti).

In particolare la crescita organica è pari al 24,0% rispetto al 2020 e all’11,9% rispetto al 2019. Le acquisizioni hanno contribuito per il 5,5% rispetto al 2020 e per il 6,8% rispetto al 2019, mentre la variazione cambi è stata pressoché neutra rispetto al 2020 e -1,5% sul 2019.

Sul fronte dei margini, l’Ebitda ricorrente si attesta a 482,8 milioni (+32,0% rispetto al 2020 e + 26,8% rispetto al 2019), con un’incidenza sui ricavi pari al 24,8%, in aumento di 190 bp rispetto al 2019. L’Ebitda reported cifra in 468,3 milioni (+28%) al netto di costi non ricorrenti pari a 14,5 milioni, relativi all’acquisizione di Bay Audio in Australia, al processo di integrazione di GAES e alla ridefinizione della struttura societaria della capogruppo.

L’Ebit ricorrente si attesta a 262,1 milioni, in aumento del 60% rispetto al 2020 e del 38% rispetto al 2019, con un’incidenza sui ricavi pari al 13,5% rispetto all’11,4% registrato nel 2019. L’Ebit reported è stato pari a 246 milioni.

L’utile netto ricorrente con uno sviluppo dell’81% si eleva a 175,2 milioni (+49,6% rispetto al 2019), grazie anche ai minori oneri finanziari netti (-23% a 21,6 milioni). Questi ultimi hanno beneficiato, tra l’altro, della contabilizzazione di un provento di circa 4,6 milioni relativo alla modifica del fair value del finanziamento per l’acquisizione di GAES. L’utile netto reported è pari a 157,8 milioni al netto anche del risultato netto del business cessato di Elite, negativo per 5,8 milioni. Il tax rate si attesta al 26,8%, in diminuzione rispetto al 28,3% registrato nel 2019.

Breakdown ricavi

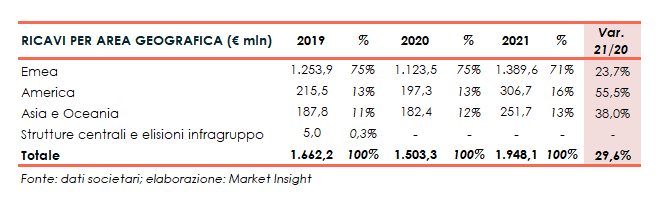

Tutte le aree geografiche mostrano una crescita a due cifre percentuali. L’area Emea (+24% a 1,4 miliardi circa), che rappresenta il 71% del totale è stata trainata dalla sostenuta crescita organica (+22%) e acquisizioni bolt-on principalmente in Francia e Germania (1,6%).

Particolarmente sostenuta la performance in America (+55,5% a 307 milioni) grazie ad una crescita organica (+38%) ma anche al contributo dell’acquisizione di PJC Hearing avvenuta a fine 2020 (+22%).

L’area dell’Asia e Oceania, ha riportato un’ottima performance con ricavi aumentati del 38% a 252 milioni), nonostante i lockdown in Australia e Nuova Zelanda durante la seconda parte dell’anno, con una crescita organica pari al 21% e dell’11,4% per acquisizioni.

Stato Patrimoniale

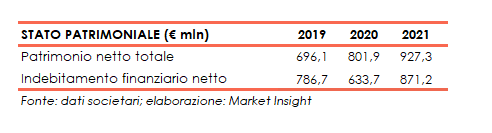

Nel triennio aumenta il patrimonio netto, dai 696 milioni del 2019 ai 927 milioni di fine 2021, mentre l’indebitamento finanziario netto sale a 871 milioni, rispetto ai 634 milioni del 2020, dopo avere sostenuto investimenti in M&A, capex, dividendi e acquisto di azioni proprie per oltre 600 milioni e generato un free cash flow vicino a 255 milioni.

Considerando anche le passività per leasing pari a 451,9 milioni nel 2021 e a 422,8 milioni nel 2020 (424,6 milioni nel 2019) l’indebitamento finanziario complessivo ammonta rispettivamente a 1.323 milioni (1.056 milioni al 31 dicembre 2020).

Ratio

Il gruppo conferma l’equilibrata struttura patrimoniale ed economica, con l’indicatore della capacità di ripagamento del debito rimasta nel triennio vicino a 2x e il progressivo miglioramento del quoziente di indebitamento, sceso sotto l’unità a 0,9x (1,1x nel 2019).

Di buon livello e in aumento anche l’indicatore del ritorno per gli azionisti, salito al 17,6% nel 2021, dal 12,1% del 2020 (14,2% nel 2019).

Outlook

Nel 2022 la Società prevede una crescita del mercato dell’hearing care pari al 4-5%. Nei primi due mesi del 2022 ha altresì registrato una forte crescita dei ricavi. Il management è pertanto positivo per l’esercizio in corso, per il quale prevede ricavi esclusa Bay Audio in crescita high-single digit, (superiore alla crescita attesa del mercato), un contributo di Bay Audio ai ricavi consolidati di circa 80 milioni e un’espansione del margine Ebitda su base ricorrente di almeno 40 bp rispetto al 2021.

Infine, Amplifon è altresì positiva circa le proprie ambizioni al 2023 e prevede di continuare a procedere a ritmo sostenuto nell’esecuzione del piano strategico. Le aspettative, spiega il board, non includono eventuali significativi impatti negativi derivanti dal conflitto militare in Ucraina né cambiamenti rilevanti nell’evoluzione dell’emergenza sanitaria. Inoltre, precisa di non avere alcuna attività né in Ucraina, né in Russia.

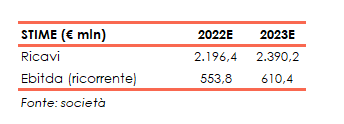

L’outlook per l’esercizio in corso e il 2023, sulla base del consensus elaborato dalla società e basato sulla media delle stime degli analisti aggiornato al 4 aprile 2022, indica per fine 2022 ricavi attesi a 2,2 miliardi, e a 2,4 miliardi nel 2023, con un Ebitda ricorrente pari a 554 milioni e 610 milioni rispettivamente per l’esercizio in corso e per il 2023.

Borsa

Le azioni Amplifon hanno registrato negli ultimi 12 mesi un rialzo complessivo di circa il 5% rispetto al +1% messo a segno nello stesso periodo dal Ftse Italia Star.

Il titolo ha raggiunto il 30 dicembre 2021 un nuovo massimo storico a 47,45 euro per poi ritracciare fino alla quotazione attuale in area 38 euro.