nel 1H25")

")

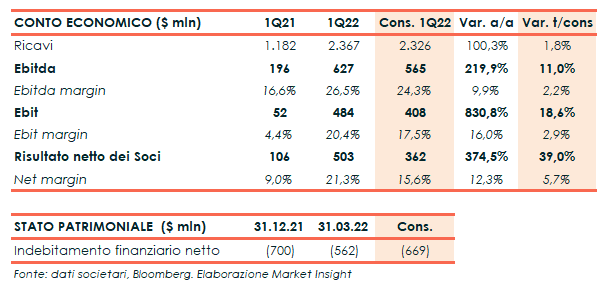

Tenaris ha chiuso il primo trimestre 2022 con ricavi pari a 2,37 miliardi di dollari (2,33 miliardi il consensus), raddoppiati rispetto ai primi tre mesi dello scorso e in crescita del 15% rispetto al trimestre precedente in scia all’aumento dei prezzi Octg (oil country tubular goods) in Nord America e all’aumento delle consegne di line pipe (i tubi da trasporto) in Europa e Sud America.

L’Ebitda è più che triplicato a 627 milioni (565 milioni il consensus), con una marginalità salita al 26,5% rispetto al 16,6% del 1Q21 e al 23,5% del 4Q21 grazie all’aumento dei prezzi di vendita che ha più che compensato i rialzi dei costi dell’energia e delle materie prime.

Tenaris ha deciso di interrompere l’attività di attrezzature industriali in Brasile, che ha registrato un Ebitda in perdita di 14 milioni di dollari, compresi gli accantonamenti per l’interruzione dei contratti di lavoro. La società ha registrato un onere di 15 milioni di dollari legato alla perdita di valore della quota del 49% nella joint venture con Severstal in Russia.

Il trimestre si è chiuso con un risultato netto dei soci pari a 503 milioni (362 milioni il consensus), rispetto ai 106 milioni al 31 marzo 2021 e ai 370 milioni dei tre mesi precedenti.

Nel trimestre il capitale circolante è aumentato di 609 milioni di dollari, con un aumento dei crediti commerciali che riflette l’incremento delle vendite e un più alto livello di magazzino in scia ai maggiori costi per materie prime ed energia.

I Capex sono stati pari a 67 milioni rispetto ai 69 milioni del trimestre precedente e ai 45 milioni del primo trimestre 2021, mentre il free cash flow è stato negativo per 94 milioni (negativo per 23 milioni nel 4Q21 e per 45 milioni nel 1Q21).

La posizione finanziaria netta riporta liquidità per 562 milioni (669 milioni il consensus), in diminuzione rispetto ai 700 milioni al 31 dicembre 2021.

Per il secondo trimestre, Tenaris prevede un’ulteriore crescita delle vendite con maggiori volumi in Medio Oriente e Sud America, e margini stabili con prezzi più alti che compensano l’aumento dei costi. Inoltre, la società ha anticipato che il free cash flow sarà positivo.

Nella seconda parte dell’anno, è prevista un’ulteriore crescita delle vendite e i margini dovrebbero rimanere intorno allo stesso livello del primo semestre.