nel 1H25")

nel 1H25")

")

")

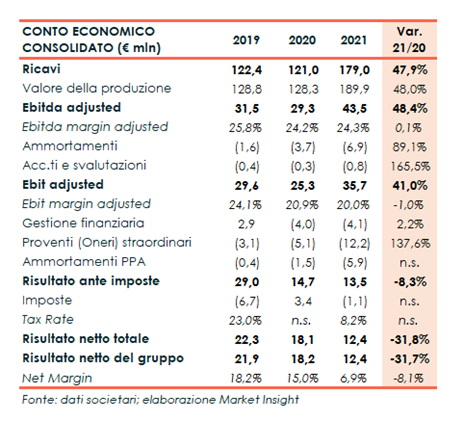

La società bresciana chiude un 2021 caratterizzato dal potenziamento delle soluzioni offerte, allargamento del perimetro e rafforzamento della struttura finanziaria. I ricavi saliti del 48% si attestano a 179 milioni (+13% a perimetro omogeneo), con una marginalità sostanzialmente stabile mentre l’utile netto si ferma a 12,4 milioni (-38%) per i maggiori oneri straordinari. Per l’intero 2022 i vertici si aspettano una crescita del fatturato L-F-L tra il 12% e il 18%, in virtù della crescita degli ordini registrata a fine 2021. Previsioni che, specifica il board, tengono conto delle incertezze legate alle conseguenze del conflitto Russo-Ucraino in atto.

Modello di Business

Antares Vision, presente in 60 Paesi, progetta, sviluppa, realizza e fornisce alla propria clientela, attiva nei settori farmaceutico, e in generale nel Life Science (dispositivi biomedicali e Ospedali), food & beverage, personal care e, più in generale, dei beni di largo consumo confezionati, un sistema integrato di soluzioni di tracciatura, ispezione e gestione intelligente dei dati, a cui si associa la fornitura di connessi servizi di installazione e di supporto postvendita.

Antares Vision, presente in 60 Paesi, progetta, sviluppa, realizza e fornisce alla propria clientela, attiva nei settori farmaceutico, e in generale nel Life Science (dispositivi biomedicali e Ospedali), food & beverage, personal care e, più in generale, dei beni di largo consumo confezionati, un sistema integrato di soluzioni di tracciatura, ispezione e gestione intelligente dei dati, a cui si associa la fornitura di connessi servizi di installazione e di supporto postvendita.

L’attività si articola su quattro principali linee di business:

- Track & Trace, sistemi per l’identificazione e la rintracciabilità della singola confezione di prodotto lungo l’intero ciclo di vita, dal produttore al consumatore, lungo tutta la supply chain;

- Visual Inspection, sistemi e macchine automatiche di ispezione per garantire integrità, qualità e conformità dei prodotti e del relativo packaging;

- Smart Data Management, sistemi software per la gestione ed analisi dei dati, raccolti attraverso le soluzioni Track & Trace e Visual Inspection, con l’utilizzo di tecnologie di intelligenza artificiale per l’analisi di dati;

- Services, attività di supporto post-vendita ed installazione che include assistenza remota, manutenzione on site e preventiva, fornitura di ricambi, training, software Service Level Agreement

Ultimi Avvenimenti

Nel periodo 2018-2021 il gruppo ha effettuato rilevanti acquisizioni. In particolare nel 2021 sono state acquisite Pentec e Tec, rfXcel e il controllo totalitario di Antares Vision India.

A metà febbraio 2022 la controllata rfxcel ha poi acquisito ACSIS, per un Enterprise Value di 12 milioni di dollari Usa. ACSIS offre soluzioni e servizi software innovativi alle aziende con una gestione complessa di magazzino, distribuzione e confezionamento ed è attiva principalmente nei settori chimico, alimentare e farmaceutico. “Questa acquisizione consentirà ad Antares Vision di rafforzare ulteriormente la gamma di soluzioni software end-to-end per la digitalizzazione della supply chain, di espandere la propria presenza in nuovi settori industriali e di ampliare il portafoglio clienti, principalmente multinazionali appartenenti a Fortune 1000”.

Lo scorso 1° aprile la Società ha pubblicato il primo Bilancio di Sostenibilità relativo all’anno 2021. Nel corso dell’anno è stato generato un valore economico totale pari a 178,9 milioni e distribuito per 165,2 milioni. Di questi ultimi, il 56,6% è stato attribuito ai fornitori, a conferma del ruolo che ricoprono nella catena di creazione di valore di AV Group, mentre il 37,9% ai dipendenti.

Conto economico

Nel 2021 i ricavi del gruppo in crescita del 48% si portano a 179 milioni (+13% a perimetro omogeneo L-F-L) grazie al positivo apporto sia del settore Life Science sia FMCG (Fast Moving Cosumer Goods).

Sul fronte dei margini l’Ebitda adjusted (al netto dei costi straordinari legati al translisting all’MTA, alle acquisizioni e alla svalutazione di crediti rfxcel ante acquisizione) si attesta a 43,5 milioni (+48%) con una marginalità al 24,3% (24,2% nel 2020). Andamento ascrivibile alla trasformazione in atto del Track & Trace, da un business di prima installazione a uno ricorrente ad elevata marginalità (rappresentato da Smart Data/SaaS e Servizi) che ha compensato, in particolare, la minore profittabilità delle recenti acquisizioni, che ad oggi hanno beneficiato solo parzialmente delle sinergie attese.

L’Ebit adjusted cifra in 35,7 milioni (+41%) dopo maggiori ammortamenti (+89% a 6,9 milioni) derivanti dal consolidamento delle società acquisite e da quelli legati alla capitalizzazione dei costi di sviluppo e dei diritti d’uso.

Il 2021 chiude con un utile netto di 12,4 milioni (-32%) spesati oneri finanziari netti per 4,1 milioni (+2%), imposte per 1,1 milioni (positive per 3,4 milioni nel 2020), i già citati oneri straordinari per 12,2 milioni (5 milioni nel 2020 ) e l’ammortamento delle PPA pari a 5,9 milioni (1,5 milioni nel 2020). L’utile netto adjusted cifra in 28,3 milioni, rispetto ai 24,7 milioni di fine 2020.

Breakdown Ricavi

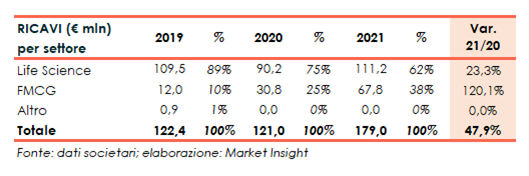

Nel 2021 i ricavi ricorrenti, composti da Servizi e Smart Data/SaaS, pari al 31% del totale fatturato (19% nel 2020 e 24,9% L-F-L), registrando una crescita del 141% a 55,6 milioni (+41% su base L-F-L).

La disamina dei ricavi per settore mostra un aumento del Life Science del 23% a 111 milioni (+8,3% a parità di perimetro) guidato dai prodotti Smart Data/SaaS, passati da 6 milioni a 27,2 milioni (+66,1% vs 2020 L-F-L), Servizi (+21,9%) e Ispezione (+61% e +46,4% L-F-L). Solo il Track & Trace di prima installazione, mostra un calo del 26% rispetto al 2020, quando aveva registrato un picco nel 4Q per l’entrata in vigore in Russia della tracciatura farmaceutica a dicembre. Nel complesso il Track & Trace mostra un aumento del 14% (-0,6% vs 2020 L-F-L) a conferma della trasformazione da un business di prima installazione ad un business ricorrente ad elevata marginalità (Smart Data/SaaS e Servizi) che nel 2021 ha generato il 39% del fatturato del settore Life Science, rispetto al 7% del 2018.

Il settore FMCG (38% del totale), segna un incremento del 120% (+20,8% su base L-F-L ), con una crescita di tutte le linee di prodotto. In particolare, la tracciatura nel complesso passa da 1,1 milioni a 5,2 milioni (+84,3% L-F-L).

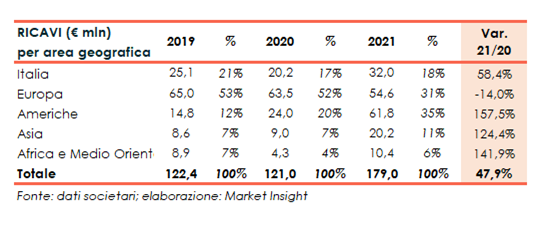

Tutte le aree registrano una significativa crescita ad eccezione dell’Europa (esclusa l’Italia), la cui riduzione del 14% a 54,6 milioni (-25% a parità di perimetro) è connessa al calo delle vendite in Est Europa, che nel 2020 aveva beneficiato dell’entrata in vigore in Russia della normativa sulla tracciatura in ambito farmaceutico. L’Italia cresce del 58% a 32 milioni(+40% a parità di perimetro) grazie alle soluzioni di ispezione per il controllo di qualità e ai servizi, mentre le Americhe (+158% a 61,8 milioni e +53% L-F-L), Asia (+124% a 20,2 milioni e +43% L-F-L). Africa e Medio Oriente (+142% a 10,4 milioni e +16% L-F-L) iniziano a beneficiare, oltre che della crescita nel settore FMCG, dell’entrata in vigore delle normative sulla tracciatura dei prodotti farmaceutici.

Stato Patrimoniale

Sul fronte patrimoniale aumenta il patrimonio netto a 272 milioni, dai 136 milioni di fine 2020, a seguito dell’aumento di capitale finalizzato al translisting all’MTA da 111,7 milioni e a quello connesso per l’acquisto di rfXcel pari a 6,8 milioni.

Operazioni queste ultime di cui ha beneficiato anche l’indebitamento finanziario netto, escluso effetto valutazione al valore di mercato dei warrant e al fair value dei derivati, passato a 26,5 milioni dai 33,4 milioni di un anno prima.

Ratio

Il gruppo presenta una struttura patrimoniale ed economica equilibrata, con riferimento sia all’indicatore della capacità di rimborso del debito, pari a 0,61x nel 2021 (1,14x nel 2020), sia del grado di indebitamento pari a 0,1x nel 2021 (0,25x nel 2020).

L’andamento del Roe, passato dal 13,4% di fine 2020 al 4,6% del 2021, riflette invece l’aumento del patrimonio netto.

Outlook

Nel’esercizio in corso il gruppo proseguirà nella strategia di crescita volta al consolidamento della propria leadership. Per l’intero 2022 i vertici si aspettano una crescita del fatturato L-F-L tra il 12% e il 18%, in virtù della crescita degli ordini registrata a fine 2021 (+22% rispetto al 2020 a parità di perimetro di consolidamento). Previsioni che specifica il board tengono conto delle incertezze legate alle conseguenze del conflitto Russo-Ucraino in atto.

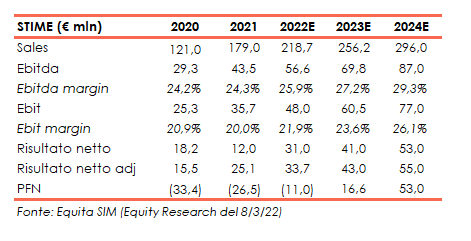

Equita SIM nello studio dell’8 marzo, prevede per l’anno in corso un fatturato pari a 219 milioni (179 milioni nel 2021). Le stime degli analisti includono l’apporto della software house ACSIS per 8 milioni e il posizionamento a metà della guidance 2022 L-F-L. Per il biennio 2023-24 le vendite sono attese rispettivamente a 256 milioni e 296 milioni. Sul fronte dei margini, l’Ebitda 2022 è atteso a 57 milioni (43 milioni nel 2021) , con una marginalità al 25,9% (24,3% nel 2021), per salire ulteriormente fino a raggiungere 87 milioni a fine 2024, configurando una marginalità al 29,3%. L’utile netto dai 31 milioni attesi nel 2022 (12 milioni nel 2021) dovrebbe attestarsi a 53 milioni a fine periodo previsionale.

Borsa

Nell’ultimo anno il titolo ha perso all’incirca il 32%, sottoperformando nettamente l’indice Ftse Italia Star, che nello stesso orizzonte temporale è rimasto pressoché invariato.

La Società, sbarcata nell’aprile 2019 sull’ex AIM Italia e quotata dal 14 maggio 2021 sul mercato maggiore, ha registrato lo scorso 7 marzo un minimo storico a 7,78 euro, risalendo poi in area 8,5 euro.

Il titolo viaggia comunque ben al di sotto dei massimi storici, con un picco di 13,25 euro il 9 settembre scorso.