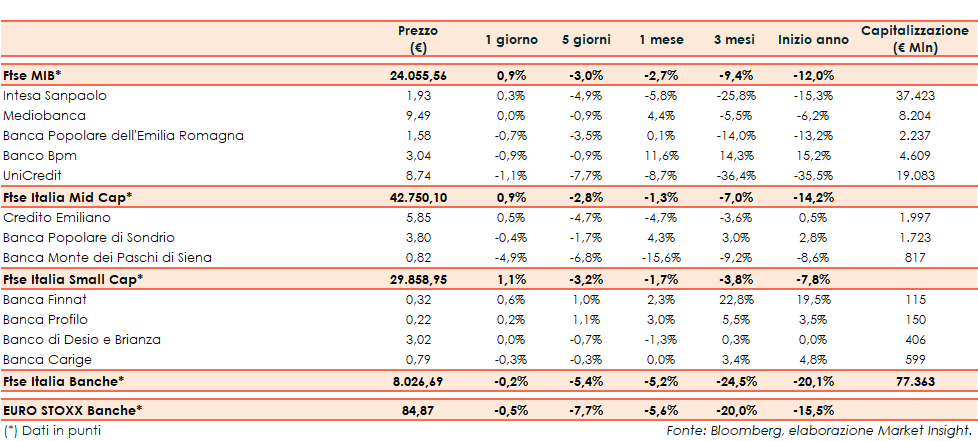

Il Ftse Italia Banche chiude con una flessione dello 0,2%, rispetto al -0,5% dell’analogo europeo e al +0,9% del Ftse Mib.

Altra giornata volatile ma all’insegna dei guadagni per le borse europee, in scia all’andamento di Wall Street. Le trimestrali continuano a fornire indicazioni mediamente positive, ma resta l’incertezza legata al conflitto in Ucraina, i lockdown in Cina e il possibile impatto sull’economia della stretta monetaria da parte delle banche centrali.

Da rilevare anche la contrazione del prodotto interno lordo statunitense, la prima dal 2020. In Europa, resta in primo piano il braccio di ferro con Mosca sul gas, dopo l’interruzione delle forniture a Polonia e Bulgaria, mentre la Germania ha aperto a un graduale embargo sul petrolio russo. In mattinata è stato diffuso il bollettino economico della Bce.

L’euro scende ulteriormente, sui minimi dal 2017, a 1,05 dollari mentre lo spread Btp-Bund si amplia a oltre 180 punti base, con il rendimento del decennale italiano al 2,74%.

Tornando al settore creditizio, sul Ftse Mib chiude sopra la parità Intesa (+0,3%). Debole Unicredit (-1,1%) su cui S&P ha ribadito i rating a ‘BBB’ a lungo termine e ‘A2’ a breve termine e l’outlook a positivo. Confermato anche il rating delle emissioni.

Fra le Mid Cap chiude in calo Mps (-4,9%), tra le small chiude positiva Banca Finnat (+0,6%), i cui Soci hanno approvato il bilancio di esercizio chiuso al 31 dicembre 2021 ed esaminato il bilancio consolidato 2021.