")

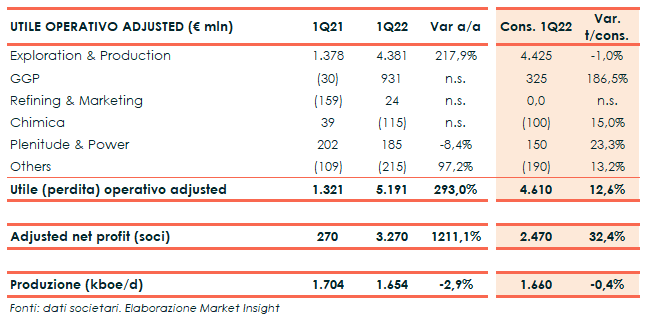

Eni ha chiuso il primo trimestre 2022 con un Ebit adjusted sostanzialmente triplicato a 5,19 miliardi rispetto agli 1,32 miliardi dei primi tre mesi del 2021, superando anche i 4,61 miliardi attesi dagli analisti.

Tale performance è stata trainata dai solidi risultati della divisione E&P con un Ebit adjusted di 4,38 miliardi, un aumento di 3 miliardi rispetto al primo trimestre 2021 grazie alla capacità di catturare il rilevante aumento dei prezzi di realizzo delle produzioni equity (+70% in media).

La produzione di idrocarburi del trimestre è diminuita del 2,9% a 1,65 milioni di boe/g, livello coerente con la guidance dell’anno e sostanzialmente in linea a 1,66 milioni previsti dal consensus.

L’utile netto adjusted è balzato a 3,27 miliardi, con una crescita di 3 miliardi rispetto al primo trimestre 2021 e superando del 32% i 2,47 miliardi attesi dal consensus, sostenuto dai maggiori risultati delle partecipazioni valutate all’equity e dalla riduzione del tax rate dovuta a un migliore mix geografico e dall’effetto prezzo nella E&P, e dai contributi positivi di GGP e di R&M ai risultati consolidati.

Il flusso di cassa netto adjusted ante working capital al costo di rimpiazzo del primo trimestre 2022 è stato pari a 5,61 miliardi sostenuto dalla solida performance dei business core (+186% rispetto al primo trimestre 2021).

Dopo il finanziamento dei capex organici di 1,62 miliardi, in leggero aumento rispetto al primo trimestre 2021, e il fabbisogno del capitale di esercizio netto, il Gruppo ha ottenuto un FCF organico di 1,8 miliardi. I fattori stagionali che tipicamente determinano il fabbisogno del capitale di esercizio netto del primo trimestre hanno determinato un assorbimento di cassa di 1,96 miliardi, che riflette il maggior valore nominale dei crediti commerciali.

L’indebitamento finanziario netto ante IFRS 16 al 31 marzo 2022 si è attestato a 8,62 miliardi; il leverage continua a rafforzarsi con un valore di 0,18 vs 0,20 al 31 dicembre 2021.