")

resta prudente con gli altri eurolistini")

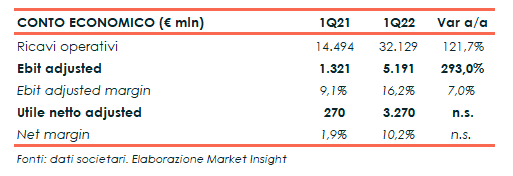

Nel primo trimestre 2022 il fatturato consolidato di Eni è cresciuto del 122% a 32,13 miliardi, mentre l’utile operativo adjusted è stato pari a 5,19 miliardi, in crescita del 36% rispetto al quarto trimestre 2021 e quadruplicato rispetto al primo trimestre 2021 grazie al rafforzamento dei prezzi degli idrocarburi, sostenuti dai migliori fondamentali e da un mercato corto del gas naturale.

L’utile netto adjusted è stato pari a 3,27 miliardi, in notevole crescita rispetto agli 1,7 miliardi del quarto trimestre 2021 e ai 270 milioni del primo trimestre 2021, grazie al miglioramento dell’utile operativo, ai maggiori risultati delle JV e collegate (+526 milioni e +355 milioni rispetto al quarto trimestre e al primo trimestre 2021, rispettivamente), nonché al miglioramento del tax rate consolidato.

Nel primo trimestre 2022 il tax rate consolidato è stato pari al 37,4% (75% nel primo trimestre 2021 e 50,7% nel quarto trimestre 2021). La riduzione è dovuta alla E&P per effetto del più favorevole mix geografico dei profitti grazie al rafforzamento dello scenario, con conseguente minore peso relativo delle giurisdizioni caratterizzate da aliquote fiscali più elevate, oltre a riflettere i minori casi di giurisdizioni con perdite gestionali non mitigate dallo stanziamento di crediti d’imposta e il miglioramento del mix di contributi all’utile ante imposte consolidato.

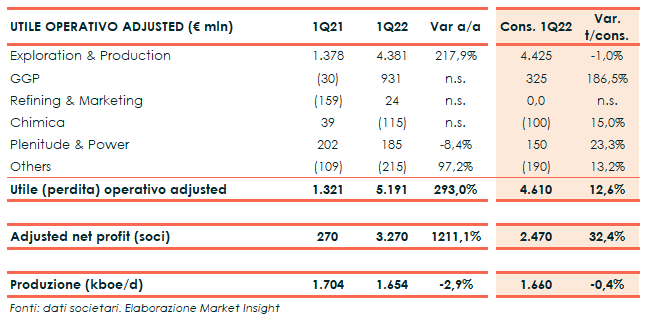

Per quanto riguarda i singoli business, il settore Exploration & Production ha evidenziato una forte crescita dell’utile operativo adjusted segnando un +21% rispetto al quarto trimestre del 2021 e un +218% rispetto al primo trimestre 2021, al livello di 4.381 milioni dovuto alla capacità di catturare il rilevante aumento dei prezzi di realizzo delle produzioni equity (+70% in media).

La produzione di idrocarburi è stata pari a 1,65 milioni di boe/giorno, in riduzione del 3% rispetto al primo trimestre 2021 a causa della robusta performance in Indonesia in un contesto di forte domanda globale per il gas e il GNL, nonché al progressivo allentamento delle quote produttive OPEC+ con il ripristino delle produzioni oggetto di cap (in particolare negli Emirati Arabi Uniti). Questi effetti sono stati più che compensati dalle riduzioni in Libia, Nigeria e Norvegia e dai declini produttivi. Questi effetti negativi hanno avuto un peso maggiore nel confronto con il quarto trimestre 2021.

La produzione di petrolio è stata di 780 mila barili/giorno, -4% rispetto al trimestre 2021, mentre la produzione di gas naturale è stata di 131 milioni di metri cubi/giorno nel trimestre, -2% rispetto al corrispondente periodo del 2021.

Il segmento Global Gas & LNG Portfolio ha riportato l’utile operativo adjusted di 931 milioni, in robusta crescita rispetto al primo trimestre 2021 (+961 milioni; +395 milioni rispetto al quarto trimestre 2021), trainato dall’aumento delle vendite, dal miglioramento del business internazionale GNL, sostenuto dal forte scenario dei prezzi, e dalle ottimizzazioni dei margini che hanno fatto leva sulla flessibilità del portafoglio di approvvigionamento di gas naturale nella gestione del magazzino e le diverse indicizzazioni di prezzo di acquisto/vendita.

Il business Refining & Marketing ha invertito il trend dei risultati, conseguendo un utile operativo adjusted di 24 milioni, in miglioramento di 60 milioni rispetto alla perdita operativa adjusted registrata nel quarto trimestre 2021 e di 183 milioni rispetto al primo trimestre 2021, nonostante margini di raffinazione significativamente inferiori nel periodo gennaio-febbraio.

Il business Chimica, gestito da Versalis, ha riportato una perdita di 115 milioni, in peggioramento rispettivamente di 47 milioni e 154 milioni rispetto al quarto trimestre 2021 e al primo trimestre 2021, a causa del forte aumento dei costi delle materie prime petrolifere e dei maggiori costi per utilities industriali indicizzati al prezzo del gas naturale, in parte compensate da diverse iniziative di efficienza volte a sostituire il consumo di gas naturale con combustibili più economici, ad ottimizzare i volumi di produzione negli impianti di cracking più esposti allo scenario negativo e ad aumentare i prezzi e i volumi di vendita dei polimeri, facendo leva su dinamiche di mercato favorevoli

Infine, Plenitude ha conseguito un utile operativo adjusted di 139 milioni, in diminuzione di 37 milioni rispetto allo stesso periodo del 2021, a causa degli effetti negativi del contesto di mercato e normativo, in parte compensati dall’aumento dei volumi di vendita di energia elettrica rinnovabile.

Il flusso di cassa netto adjusted ante working capital al costo di rimpiazzo del primo trimestre 202 è stato pari a 5,61 miliardi, sostenuto dalla solida performance dei business core (+186% rispetto al primo trimestre 2021).

Dopo il finanziamento dei capex organici di 1,62 miliardi, in leggero aumento rispetto al primo trimestre 2021, e il fabbisogno del capitale di esercizio netto, il Gruppo ha ottenuto un FCF organico di 1,8 miliardi. I fattori stagionali che tipicamente determinano il fabbisogno del capitale di esercizio netto del primo trimestre hanno determinato un assorbimento di cassa di 1,96 miliardi, che riflette il maggior valore nominale dei crediti commerciali.

Il flusso di cassa del trimestre ha beneficiato dalla finalizzazione del collocamento azionario della partecipata Vår Energi con proventi per Eni di circa 0,4 miliardi. I fabbisogni di cassa non organici di 1,25 miliardi sono riferiti alle acquisizioni Plenitude (0,8 miliardi) e il versamento in conto capitale alla JV Saipem (0,46 miliardi) nell’ambito della ristrutturazione finanziaria della partecipata.

La riduzione dell’indebitamento ante IFRS 16 pari a circa 0,4 miliardi è principalmente dovuta al free cash flow organico positivo prodotto dalla gestione di circa 1,8 miliardi, parzialmente compensato dall’effetto netto di acquisizioni/disinvestimenti (esborso netto di 0,9 miliardi), dal pagamento delle rate di leasing di 0,3 miliardi e delle cedole relative ai bond ibridi, nonché dalle differenze cambio e altre variazioni minori dell’indebitamento finanziario netto (0,23 miliardi).

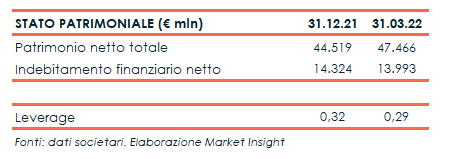

L’indebitamento finanziario è pari a 14 miliardi, rispetto ai 14,3 miliardi al 30 settembre 2021, con un leverage in diminuzione a 0,29 da 0,32. Escludendo la lease liability – IFRS 16, l’indebitamento finanziario netto si ridetermina in 8,6 miliardi, con un leverage a 0,18.

Per quanto riguarda l’outlook 2022, Eni ha confermato la previsione di una produzione di idrocarburi di 1,7 milioni di boe/giorno allo scenario di 80 $/barile. Rivista invece al rialzo la guidance dell’utile operativo adjusted di GGP, atteso a circa 1,2 miliardi rispetto al precedente target di 0,9 miliardi considerando l’evoluzione attesa del mercato.

Le principali sensitivity di prezzo prevedono una variazione di 140 milioni del free cash flow per ogni dollaro di variazione nel prezzo del Brent e circa 600 milioni per ogni variazione di 5 centesimi nel tasso di cambio USD/EUR rispetto alla nuova assunzione di 1,115 USD/EUR nel 2022 e considerando un prezzo del Brent di 90 $/barile.

Il cash flow adjusted prima del capitale d’esercizio al costo di rimpiazzo è atteso a 16 miliardi allo scenario di 90 $/barile (rispetto alla previsione iniziale di più di 15 miliardi), mentre i Capex organici sono previsti a 8 miliardi, in linea con la guidance originaria di 7,7 miliardi. Infine, il Leverage e ante IFRS 16 è atteso ben al di sotto dell’obiettivo di 0,2 a fine 2022.