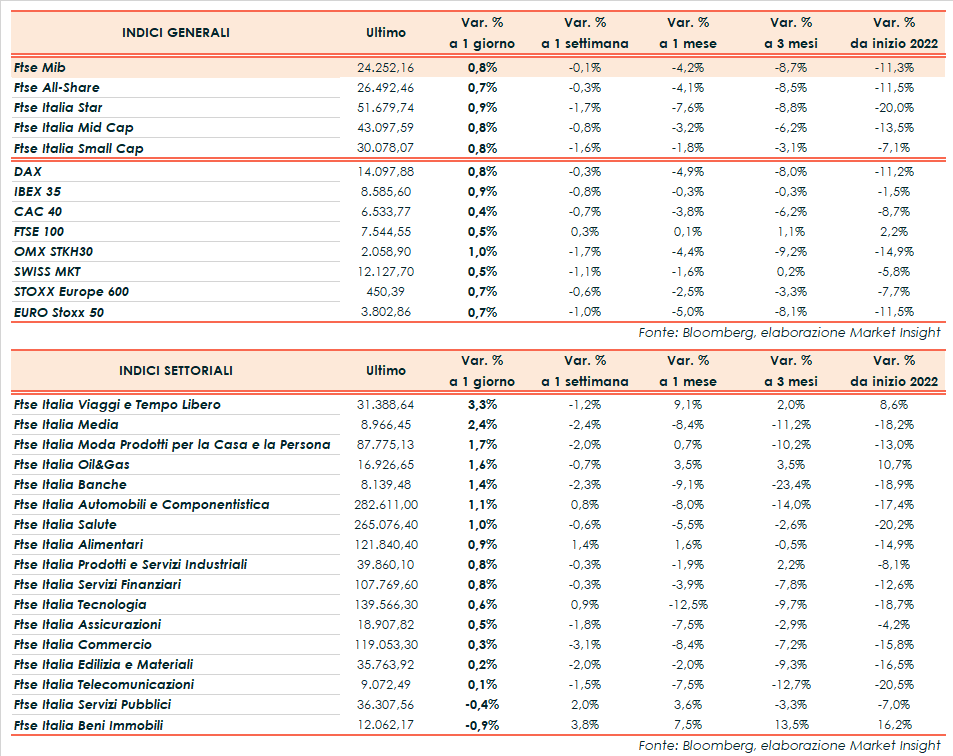

Chiusura in rialzo per le borse europee, malgrado l’andamento sottotono di Wall Street. A Piazza Affari, il Ftse Mib guadagna lo 0,8% e risale a 24.252 punti, mediamente in linea con il Dax di Francoforte (+0,8%) e l’Ibex 35 di Madrid (+0,9%). Più arretrati il Cac 40 di Parigi (+0,4%) e il Ftse 100 di Londra (+0,5%).

Oltreoceano, perdono terreno Dow Jones (-0,9%), S&P500 (-1,5%) e Nasdaq (-1,5%), con Amazon a picco (-12%) dopo la trimestrale deludente mentre Apple viaggia sotto la parità (-1%) malgrado i conti sopra le attese, per via delle previsioni prudenti sul trimestre in corso a causa dei lockdown in Cina.

Nelle ultime sedute, le indicazioni provenienti dalle trimestrali hanno ridato sollievo ai mercati, appesantiti dalle persistenti incertezze legate alla guerra in Ucraina, alla prospettiva di un minor supporto monetario da parte delle banche centrali e alla recrudescenza del Covid in alcune regioni cinesi, anche se l’impegno di Pechino a supportare l’economia ha contribuito a migliorare il sentiment.

Negli Usa l’inattesa contrazione del Pil nel primo trimestre alimenta il dibattito sui margini di manovra della Federal Reserve per contrastare l’inflazione senza penalizzare l’economia, in vista del meeting della prossima settimana in cui l’istituto dovrebbe alzare i tassi di mezzo punto percentuale.

Dall’agenda macro si segnalano i dati sul Pil della Germania (+4% annuo, meglio delle attese), dell’eurozona (+5% a/a) e dell’Italia (-0,2% su base trimestrale, +5,8% a/a) mentre l’inflazione si attesta al 7,5% nell’eurozona e al 6,6% in Italia (indice armonizzato).

Sul Forex l’euro/dollaro resta in prossimità del minimi dal 2017 a 1,054 mentre il cambio tra biglietto verde e yen si riduce leggermente a 129,8.

Tra le materie prime guadagnano terreno le quotazioni del greggio con il Brent (+1,6%) a 109 dollari e il Wti (+1,3%) a 106,7 dollari, mentre gli operatori continuano a valutare la possibilità di un embargo europeo sul petrolio russo.

Sull’obbligazionario, lo spread Btp-Bund si amplia a 184 punti base, con il rendimento del decennale italiano in aumento al 2,78%. In serata è attesa la revisione del rating dell’Italia da parte di Dbrs e della Germania da parte di Fitch.

Tornando a Piazza Affari, tra le aziende più capitalizzate gli acquisti premiano in particolare Tenaris (+5,3%), Banca Generali (+2,5%) e Cnh (+2,3%). In calo invece Terna (-1,6%), Hera (-1,1%) e Saipem (-1%).