")

")

")

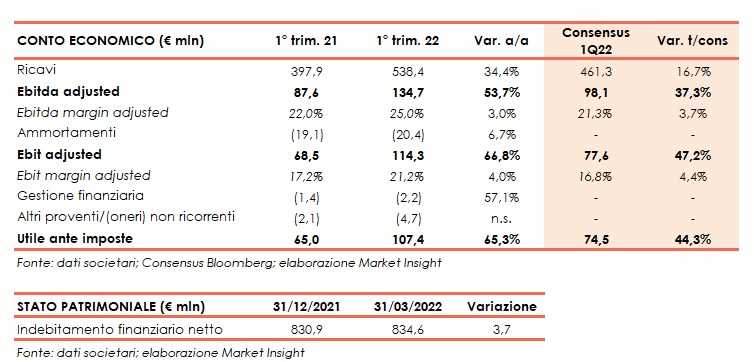

Nei primi tre mesi del 2022 Campari ha realizzato vendite nette pari a 538,4 milioni, in progresso 34,4% su base annua e superiori del 16,7% rispetto al consensus raccolto da Bloomberg, mentre a livello organico la crescita è stata del 29,4% (+43,7% rispetto al primo trimestre 2019 e CAGR 2019-22 +12,8%).

L’EBITDA rettificato si è attestato a 134,7 milioni (+53,7%; +37,3% vs consensus), con uno sviluppo organico del 46,5% (+52,5% rispetto al primo trimestre 2019 e CAGR 2019-22 +15,1%).

L’EBIT rettificato è stato pari a 114,3 milioni (+66,8%; +47,2% vs consensus). La crescita organica è stata del 58,5% (+62,1% rispetto al primo trimestre 2019 e CAGR 2019-22 +17,5%), un incremento di 390 punti base sulle vendite nette, spesati ammortamenti aumentati del 6,7%.

L’utile ante imposte si è fissato a 107,4 milioni, in aumento del 65,3%, e superiore del 44,3% rispetto alle previsioni degli analisti.

Sul fronte patrimoniale l’indebitamento finanziario netto cifra in 834,6 milioni rispetto agli 830,9 milioni di fine 2021.

Riguardo alle prospettive per il resto del 2022, la società rimane “fiduciosa rispetto alle dinamiche positive del business per i nostri principali brand e mercati. Contestualmente, la nostra performance complessivamente rifletterà gli effetti di una graduale normalizzazione degli ordini di vendita dovuta al phasing, delle diverse basi di confronto nel corso dell’anno e del conflitto in Ucraina. Allo stesso tempo, la volatilità e l’incertezza permangono a causa della pandemia e delle tensioni geopolitiche in corso. Confermiamo la nostra guidance di margine EBIT stabile sulle vendite nette nel 2022 a livello organico mentre faremo leva su adeguati aumenti di prezzo così come su un favorevole mix delle vendite, per mitigare l’atteso intensificarsi delle pressioni inflazionistiche sui costi dei materiali”.

Riguardo alle prospettive per il resto del 2022, la società rimane “fiduciosa rispetto alle dinamiche positive del business per i nostri principali brand e mercati. Contestualmente, la nostra performance complessivamente rifletterà gli effetti di una graduale normalizzazione degli ordini di vendita dovuta al phasing, delle diverse basi di confronto nel corso dell’anno e del conflitto in Ucraina. Allo stesso tempo, la volatilità e l’incertezza permangono a causa della pandemia e delle tensioni geopolitiche in corso. Confermiamo la nostra guidance di margine EBIT stabile sulle vendite nette nel 2022 a livello organico mentre faremo leva su adeguati aumenti di prezzo così come su un favorevole mix delle vendite, per mitigare l’atteso intensificarsi delle pressioni inflazionistiche sui costi dei materiali”.