nel 1H25")

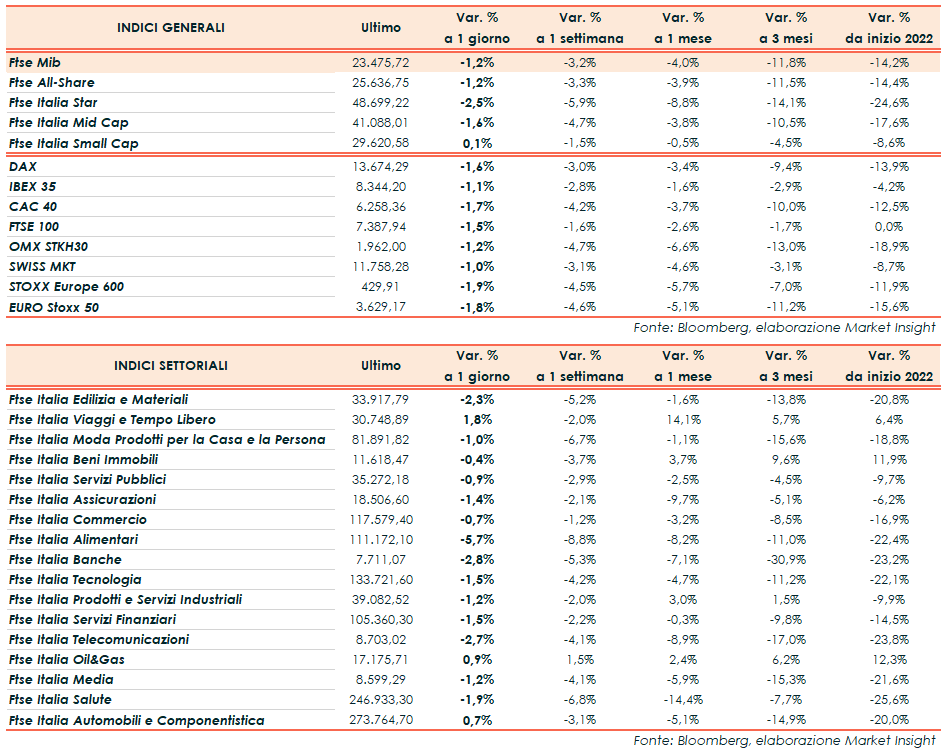

Seduta all’insegna delle vendite per il Vecchio Continente, con il FTSE MIB di Milano in calo dell’1,2% a 23.475 punti. Il Dax di Francoforte ha ceduto l’1,6%, il Cac40 di Parigi l’1,7%, l’Ibex35 di Madrid l’1,1% e il FTSE100 di Londra l’1,5%.

Oltreoceano, intorno alle ore 18:00, viaggiano in negativo anche i maggiori indici di Wall Street, con il Dow Jones a -0,7% lo S&P500 a -0,7% e il Nasdaq a -0,9%.

Le attenzioni odierne sono state catturate dalla lettura del Job Report USA di aprile che ha visto la creazione di 428mila posti di lavoro nel settore non agricolo, oltre le attese (380mila unità) ed esattamente in linea con il dato di marzo (428mila nuovi posti di lavoro rivisto da 431mila unità).

Il tasso di disoccupazione è rimasto stabile al 3,6% (consensus 3,5%) mentre il salario orario è aumentato dello 0,3% su base mensile (consensus +0,4%) e del 5,5% su base annua (consensus +5,5%). Pur crescendo sotto le attese rispetto a marzo 2022, l’aumento dei salari medi e il mantenersi su elevati livelli continua a rappresentare una preoccupazione per le pressioni inflazionistiche connesse.

L’inflazione, la stretta monetaria delle banche centrali, i lockdown in Cina e la situazione in Ucraina, minano ancora il sentiment sui mercati che nelle ultime sedute della settimana è stato caratterizzato da una marcata avversione al rischio.

In Cina è stata confermata inoltre la strategia zero-contagi e messa in guardia l’opinione pubblica dal mettere in discussione l’approccio portato avanti dal presidente Xi Jinping.

Gli altri spunti provenienti dall’agenda macro odierna hanno indicato un calo della produzione industriale tedesca a marzo del 3,9% su base mensile (consensus -1,3%) e del 3,5% su base annua (consensus -0,4%). In Italia, le vendite al dettaglio di marzo hanno mostrato invece una flessione su base mensile dello 0,5% e un incremento del 5,6% rispetto a marzo 2021.

Intanto sul Forex, sale il cambio Eur/Usd a 1,0580 e il cambio USD/JPY a 130,31. Tra le materie prime, in rialzo le quotazioni del greggio con il Brent (+2,2%) a 113,38 dollari e il Wti (+2,6%) a 111,05 dollari.

Sull’obbligazionario, lo spread Btp-Bund si attesta in area 200 punti base, con il rendimento del decennale italiano al 3,14%.

Tornando a Piazza Affari, positive Stellantis (+3,2%), Iveco (+1,1%) e Saipem (+1,1%). In coda Moncler (-4,2%), Fineco (-4,7%) e Campari (-6,1%).