nel 1H25")

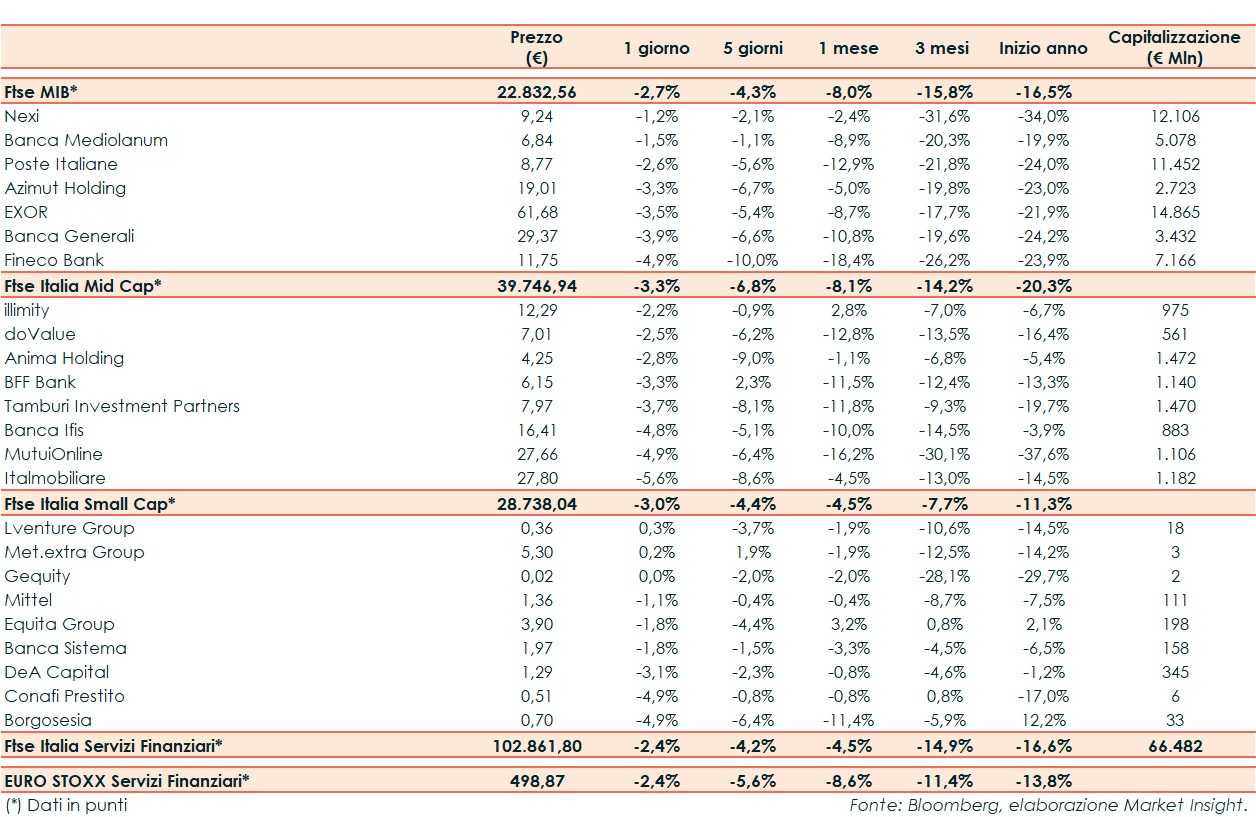

Ieri il Ftse Italia Servizi Finanziari ha riportato un -2,4%, in linea all’analogo indice europeo ma facendo meglio del Ftse Mib (-2,7%) e del comparto bancario (-2,9%).

Finale negativo per le borse europee, in un mercato azionario appesantito dalle persistenti incertezze legate all’elevata inflazione, all’inasprimento della politica monetaria e al possibile rallentamento dell’economia globale, anche per via del conflitto in Ucraina e dei lockdown in Cina.

Per quanto riguarda gli ultimi sviluppi legati alla Russia, i paesi del G7 si sono impegnati a vietare l’importazione di petrolio russo e l’UE lavora a un piano simile. In Cina il premier Li Keqiang ha sottolineato il peggioramento della situazione occupazionale a causa delle restrizioni per il Covid.

L’euro rimane poco sopra quota 1,05 dollari mentre lo spread Btp-Bund supera i 200 punti base, con il rendimento del decennale italiano sopra il 3,1%.

Sul listino principale, Exor (-3,5%) dal 2 al 6 maggio 2022 ha acquistato azioni proprie che hanno incrementato a 73,7 milioni il totale investito a quella data, pari a 10.383.549 azioni proprie ordinarie che rappresentano il 4,31% del capitale sociale.

Ad aprile la raccolta netta di Banca Generali (-3,9%) ha proseguito il trend di crescita, sia in termini di volumi sia come qualità e mix di diversificazione dei flussi. La raccolta netta totale è stata pari a 457 milioni, un dato che ha spinto la raccolta complessiva da inizio anno a oltre 1,9 miliardi.

Tra le mid, vendite in particolare su Italmobiliare (-5,6%), risultando anche in coda all’intero comparto.

Tra le small, tengono in territorio positivo LVenture Group (+0,3%) e Met.Extra Group (+0,2%).