Chiusura in rialzo per le borse europee mentre i listini americani viaggiano contrastati dopo la pubblicazione dei dati di aprile sull’inflazione statunitense.

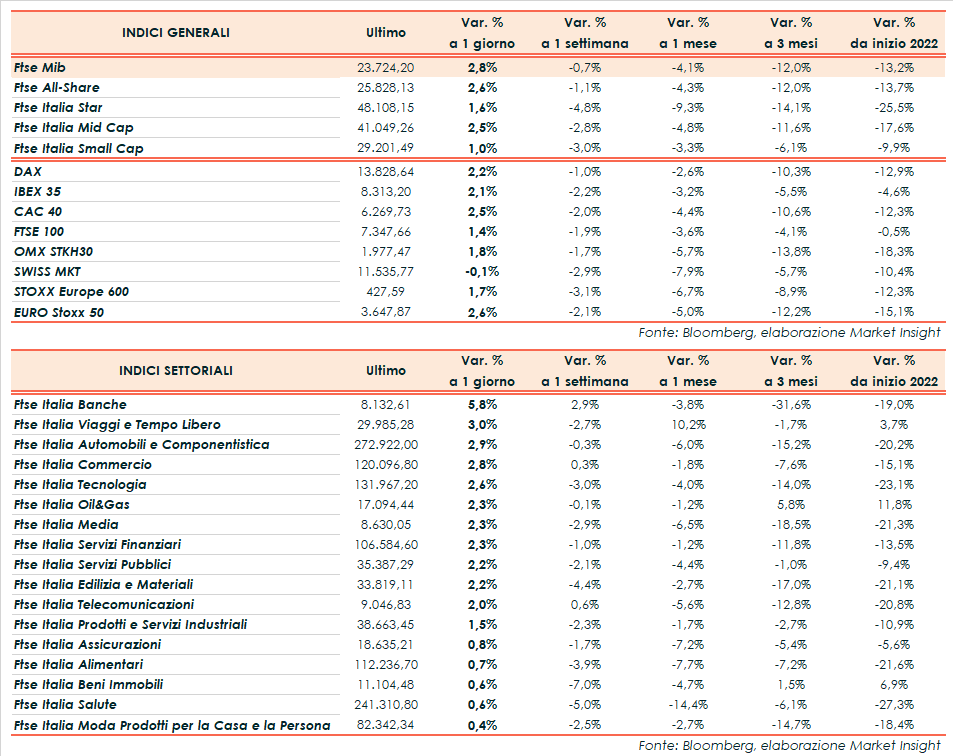

Il Ftse Mib di Milano termina in rialzo del 2,8% a 23.724 punti, ben intonato come il Cac 40 di Parigi (+2,5%), il Dax di Francoforte (+2,2%), l’Ibex 35 di Madrid (+2,1%) e il Ftse 100 di Londra (+1,4%). Oltreoceano avanzano Dow Jones (+1,0%) e S&P500 (+0,8%) mentre il Nasdaq (-0,1%) scambia poco mosso.

Il report sui prezzi al consumo ha evidenziato un incremento dello 0,3% mensile e dell’8,3% su base annua (+0,2% e +8,1% il consensus), rispetto al +1,2% e al +8,5% di marzo. L’indice core, escluse le componenti più volatili come alimentari ed energia, è aumentato dello 0,6% congiunturale e del 6,2% tendenziale (+0,4% e +0,6% le stime).

Da un lato i numeri suggeriscono che l’inflazione potrebbe aver toccato un picco, ma dall’altro sottolineano le persistenti pressioni sui prezzi, alimentando il dibattito sulle prossime mosse della Federal Reserve per contenerle.

Dopo il rialzo dei tassi di 50 punti base della settimana scorsa, gli operatori si aspettano due ritocchi di pari entità nelle riunioni di giugno e luglio. Un’ipotesi supportata dalle parole del chairman Jerome Powell e da diversi altri membri dell’istituto, anche se manovre più aggressive, da 75 punti base, non sono da escludere completamente.

In Europa, Christine Lagarde, presidente della Bce, ha confermato l’aspettativa di una conclusione degli acquisti netti di asset all’inizio del terzo trimestre e di un rialzo dei tassi qualche tempo dopo. Inoltre, ha aggiunto che l’inflazione di fondo resta superiore al 2% ma le proiezioni indicano un andamento in linea con l’obiettivo di lungo termine.

Frank Elderson, membro della Bce, ha dichiarato che il consiglio direttivo potrebbe iniziare a considerare un aumento dei tassi a partire da luglio e ha allontanato lo spettro della recessione nella zona euro, malgrado le incertezze dettate dalla guerra in Ucraina e dall’inflazione elevata.

Nel frattempo, in Cina il tasso di inflazione e i prezzi alla produzione ad aprile hanno superato le stime degli analisti, evidenziando rispettivamente un aumento del 2,1% e dell’8% (consensus +1,8% e +7,8%). Intanto, la flessione dei contagi da Covid a Shanghai alimenta le speranze per un allentamento dei lockdown.

Sul Forex l’euro/dollaro si apprezza leggermente a 1,055 mentre il cambio tra biglietto verde e yen si attesta a 130,2.

Tra le materie prime recuperano terreno le quotazioni del greggio dopo le perdite degli ultimi giorni con il Brent (+4,7%) a 107,3 dollari e il Wti (+5,4%) a 105,1 dollari. I dati settimanali dell’Energy Information Administration hanno evidenziato un aumento delle scorte di greggio e un calo di quelle di benzina e distillati.

Acquisti sull’obbligazionario, con lo spread Btp-Bund in forte calo a 189 punti base e il rendimento del decennale italiano in discesa al 2,88%.

Tornando a Piazza Affari, sul Ftse Mib svetta Unicredit (+10,8%) dopo l’annuncio dell’avvio della prima tranche del piano di buyback. In luce anche Banca Generali (+6,3%), Cnh (+4,5%) e Banca Mediolanum (+4,5%). In calo Recordati (-0,9%), poco mosse Atlantia (-0,2%) e Amplifon (flat).