nel 1H25")

nel 1H25")

")

")

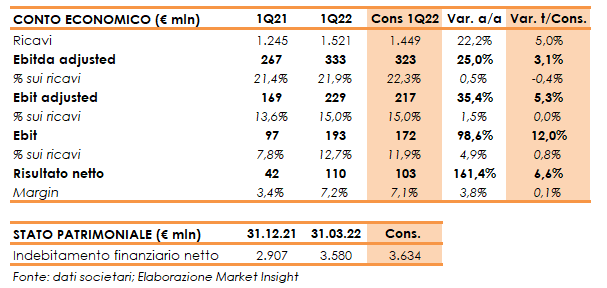

Pirelli ha chiuso il primo trimestre 2022 con ricavi in crescita del 22,2% a 1,52 miliardi (+19% la crescita organica), con i ricavi High Value saliti al 74% del fatturato totale (73% nel 1Q21).

I volumi complessivi sono diminuiti dell’1,4% per effetto di un diverso trend tra il segmento High Value (+5,8%) e lo Standard (-9,7%) sia sul Car che sul Moto, mentre il price/mix ha registrato un incremento del 20,4% per effetto degli aumenti di prezzo per contrastare la crescente inflazione dei fattori produttivi e del miglior mix prodotti.

L’Ebit adjusted è aumentato del 35,4% a 229 milioni con una marginalità al 15% (+150 punti base), con il contributo delle leve interne (price/mix ed efficienze) ha più che compensato le negatività dello scenario esterno (materie prime e inflazione).

L’utile netto è più che raddoppiato a 110 milioni, rispetto ai 42 milioni del primo trimestre 2021.

L’indebitamento finanziario netto è aumentato a 3,58 miliardi dai 2,91 miliardi al 31 dicembre 2021, dopo un flusso di cassa netto ante dividendi pari a -672,9 milioni, sostanzialmente in linea con i -653,5 milioni del corrispondente periodo 2021, per la consueta stagionalità del business.

Il flusso di cassa netto della gestione operativa è stato pari a -565,2 milioni, stabile rispetto ai -567,2 milioni del primo trimestre 2021. Tale variazione riflette, oltre al miglioramento dell’Ebit adjusted, minori investimenti materiali e immateriali per 41,2 milioni e un maggior assorbimento di cassa legato al capitale circolante.

Per quanto riguarda l’evoluzione della gestione, Pirelli sottolinea come le tensioni geopolitiche e il calo della domanda in Cina per le misure di lockdown frenino le prospettive di crescita economica globale.

Il nuovo scenario si traduce in stime più caute anche per il comparto auto, con una produzione globale prevista stabile rispetto al 2021 (+6% la precedente stima). Per la domanda a livello globale di pneumatici car si prevede una crescita di circa lo 0,5% (circa 3% la precedente indicazione) che riflette sia i citati livelli di produzione auto sia il calo della domanda car tyre in Cina.

Ala luce del nuovo scenario previsto per quest’anno, Pirelli ha rivisto la guidance 2022 prevedendo ricavi compresi tra 5,9 e 6 miliardi (5,6-5,7 miliardi la precedente stima), con volumi totali in crescita tra lo 0,5% e l’1,5% (+1,5%/+2,5% la precedente indicazione). I volumi High Value sono attesi in aumento tra +5,5% / +6% (+6% /+7% la precedente indicazione) mentre i volumi Standard sono attesi in flessione fra -5%/-4% (-3%/-4% la precedente indicazione).

Il price/mix è previsto in crescita tra il 10% e l’11% (+5,5%/+6,5% la precedente indicazione) grazie a ulteriori aumenti di prezzo e a un mix più favorevole, mentre l’impatto cambi è atteso ora invariato rispetto a una precedente indicazione tra -1,5% e -2%.

L’Ebit Margin Adjusted è atteso pari a circa il 15% (tra il 16% e il 16,5% la precedente indicazione), con la crescita dell’inflazione e dei costi delle materie prime più che compensati dal price/mix e dalle efficienze.

La generazione di cassa netta ante dividendi è attesa pari a 450 milioni, in linea con il minimo del range di 450-480 milioni indicato lo scorso febbraio, mentre gli investimenti sono confermati a circa 390 milioni e l’indebitamento finanziario a circa 2,6 miliardi con un rapporto PFN/Ebitda adjusted inferiore a 2x.