trainata dal lusso")

La digital agency chiude un positivo 2021: vendite consolidate in crescita del 39% a 18,6 milioni (+39%) con Ebitda raddoppiato a 2,9 milioni e margini migliorati dal 9,6 al 14,8 per cento. Per il 2022 il gruppo può contare sulla possibile pianificazione della produzione a 5/6 mesi in virtù degli ordini in portafoglio nei primi due mesi e del backlog di oltre 5 milioni di inizio anno. Inoltre, “in ragione della peculiarità del business e del processo di trasformazione digitale in atto, dovrebbe essere meno esposto alle conseguenze connesse alla crisi globale innescata dal conflitto Russo-Ucraino”.

Modello di Business

Costituita nel 2001, Websolute è una digital company attiva nei settori della comunicazione e tecnologia digitale e del digital marketing e-commerce.

Il gruppo offre una diversificata gamma di prodotti e servizi: Piattaforme Digitali, Digital Marketing, Brand UX, UI e Customer Journey, Social & Influencer Marketing, e-Commerce Strategy & Management, Cloud & System Integration, Mobile Apps, Editoria New Media, Consulenza Digital Strategy, ma anche attività di formazione e licenze software. Il gruppo opera su tutto il territorio nazionale attraverso 16 sedi operative.

Websolute realizza e presidia in house l’intera catena di creazione di valore, dalla consulenza strategica, all’implementazione e manutenzione dei servizi digitali finalizzati al potenziamento del brand, alla realizzazione di strategie di marketing e all’integrazione delle attività di e-commerce finalizzate allo sviluppo e consolidamento del business dei propri clienti.

Ultimi Avvenimenti

Il 10 gennaio 2022 la controllata DNA (network media company) ha siglato un accordo con 24 ORE System, Concessionaria del Gruppo 24 ORE. In particolare, da gennaio la concessionaria gestisce in esclusiva la raccolta pubblicitaria, attraverso la propria rete di vendita nazionale ed in sinergia con DNA, proponendo ad una vasta gamma di inserzionisti sia in Italia che all’estero, display advertising e branded content disponibili sul Family network DNA, in particolare sul sito www.coccolesonore.it, nel canale YouTube www.youtube.com/user/coccolesonore, e sulle pagine social di DNA in tutte le sue versioni (web, mobile, smartTV, ecc), fruibili da qualunque device.

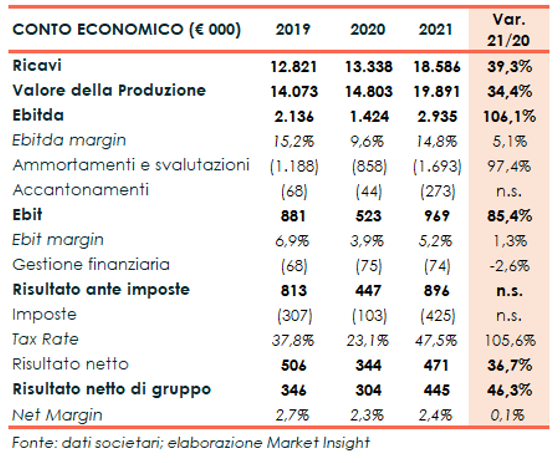

Conto Economico

A fine 2021 i ricavi del gruppo con una crescita del 39% si portano a 18,6 milioni. Positivo l’andamento di tutte le tipologie di servizio ed in particolare del Digital Marketing che si incrementa del 60%, Piattaforme Digitali (+24%), Social & influencer marketing (+39%), Brand UX-UI-Customer Journey (+31%), editoria New Media (+121%), Academy (+106%) e della Realtà virtuale aumentata ed Intelligenza artificiale (+75%).

L’Ebitda mostra un buon andamento sia in termini assoluti, raddoppiando a 2,9 milioni, sia in termini di marginalità (14,8% verso 9,6%). Risultato conseguito grazie alla minore indicenza dei costi caratteristici, aumentati in valore assoluto del 27% a 3,6 milioni, pur in presenza dei maggiori costi connessi al consolidamento delle società acquisite nel 2020-2021 e l’importante crescita dei costi budget media rivenduti a clienti.

L’Ebit sale a 1 milione circa (0,5 milioni nel 2020) contabilizzati ammortamenti pari a 1,7 milioni, in presenza di investimenti strategici (2021: acquisizione 80% di WS Webness Srl) produttivi e di prodotto effettuati nel periodo. L’aumento rispetto ai 0,9 milioni di fine 2020 è ascrivibile alla conclusione della sospensione delle quote di ammortamento di parte delle immobilizzazioni immateriali e materiali in applicazione decreto Milleproroghe. L’Ebit recepisce anche accantonamenti per 0,13 milioni a rettifica dell’avviamento della controllata More Srl e per 0,14 milioni a fronte di potenziali perdite su crediti.

Il periodo si chiude con un utile netto di gruppo pari a 0,5 milioni, rispetto a 0,3 milioni del precedente esercizio spesate imposte per 0,4 milioni (0,1 milioni a fine 2020).

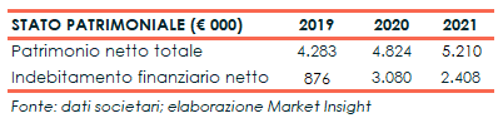

Stato Patrimoniale

Sul fronte patrimoniale emerge l’incremento dei mezzi propri a 5,2 milioni (4,8 milioni a fine 2020) e la riduzione dell’indebitamento finanziario netto (da 3 milioni a 2,4 milioni) conseguito grazie al flusso di cassa generato nel periodo.

Ratio

Capacità di rimborso del debito e rapporto fra posizione finanziaria netta e mezzi propri confermano e migliorano la solida struttura finanziaria ed economica, passando rispettivamente da 1,4x a 0,8x e da 0,6x a 0,5x.

Di buon livello anche il ritorno del capitale, che sale di quasi due punti percentuali al 9% dal 7,1% di fine 2020.

Prevedibile evoluzione della gestione

Lamberto Mattioli, Presidente e Amministratore Delegato, pur potendo contare sulla possibilità di pianificare a 5/6 mesi le attività produttive, grazie al portafoglio ordini del gruppo dei primi due mesi ed un backlog ordini a inizio 2022 di oltre 5 milioni, rileva l’incertezza sugli andamenti futuri dell’economia anche in base alla durata e alle ricadute che produrrà il conflitto Russo-Ucraino in atto. Tuttavia, “il Gruppo, in relazione all’attività finalizzata ad accompagnare i percorsi di trasformazione digitale, può rappresentare un motivo di interesse per il mercato, e quindi meno soggetta alle conseguenze negative dovute alle eventuali ricadute della crisi globale innescata dalla Russia”.

Si segnala che la sola capogruppo nei primi due mesi del 2022 ha registrato ordini in portafoglio aumentati di circa il 29% rispetto allo stesso periodo 2021 ed il backlog ordini al 1° gennaio superava 5 milioni. Anche le società controllate mostrano ordini in crescita tra il 15% e il 30% rispetto ai dati del corrispondente periodo dell’anno precedente.

In questo contesto, Webolute intende proseguire il proprio percorso di crescita anche tramite acquisizioni, nel contempo, dedicherà grande attenzione alla razionalizzazione delle azioni commerciali a livello di Gruppo e all’efficientamento dei costi produttivi e funzionali.

Outlook

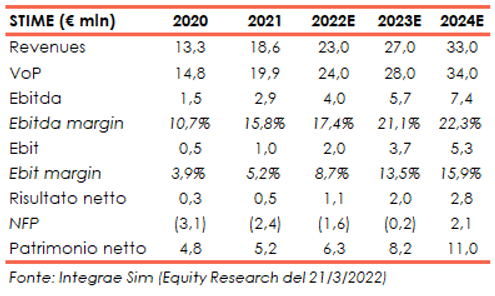

Alla luce della buona performance registrata nell’esercizio 2021, Integrae Sim (Euronext Growth Advisor) ha rivisto al rialzo le stime per l’anno in corso prospettando vendite in crescita a 23 milioni verso i 18,6 milioni dell’esercizio appena chiuso e un Ebitda di 4 milioni pari ad una marginalità del 17,4% (15,8% a fine 2021).

Per gli anni successivi gli analisti si attendono ricavi in progressiva crescita fino a raggiungere 33 milioni a fine 2024 (CAGR 21-24E:+21%), con risvolti positivi sulla redditività. Gli esperti stimano, infatti, un Ebitda a fine periodo pari a 7,4 milioni con un Ebitda margin del 22,3%. L’utile netto, trainato dalla crescita dei ricavi e da economie di scala, a fine 2024 dovrebbe attestarsi a 2,8 milioni.

Sotto il profilo finanziario patrimoniale, la cassa generata permetterà di finanziare investimenti per complessivi 5,8 milioni e chiudere il 2024 con una posizione finanziaria netta positiva per 2,1 milioni. Gli utili conseguiti rafforzeranno ulteriormente i mezzi propri stimati a 11 milioni.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Websolute