con le banche")

La strategia varata dal Gruppo emiliano sin dall’Ipo del 2018 mira a confermarsi come un player di riferimento nel settore MRO a livello europeo, attraverso un percorso di sviluppo basato su un mix di espansione organica e per linee esterne. Dopo aver chiuso il 2021 con il livello di fatturato più alto mai raggiunto nella storia dell’azienda, anche grazie al contributo dell’acquisizione Rivit, Fervi intende proseguire il proprio percorso di crescita anche quest’anno, nonostante lo scenario di incertezza che caratterizza il quadro congiunturale. Il tema della supply chain resterà centrale anche nel 2022, con l’obiettivo di recuperare marginalità grazie all’ulteriore aumento dei volumi e al controllo dei costi, mantenendo un’attenta politica di procurement per sopperire eventuali shortage di materiali.

Modello di business

Fervi è un gruppo emiliano attivo della fornitura di attrezzature principalmente per l’officina meccanica, l’officina auto, la falegnameria, il cantiere e tutto quanto ruota intorno al settore cosiddetto «MRO» (maintenance, repair and operations) ossia fornitura di attrezzature al servizio dei professionisti della manutenzione e riparazione e per produzioni artigianali oltre che per il “Fai-da-te”.

La società commercializza, inoltre, dischi lamellari abrasivi e macchine automatiche per la produzione dei dischi stessi realizzate dalla controllata Riflex Abrasives per la quale essa rappresenta uno dei principali clienti.

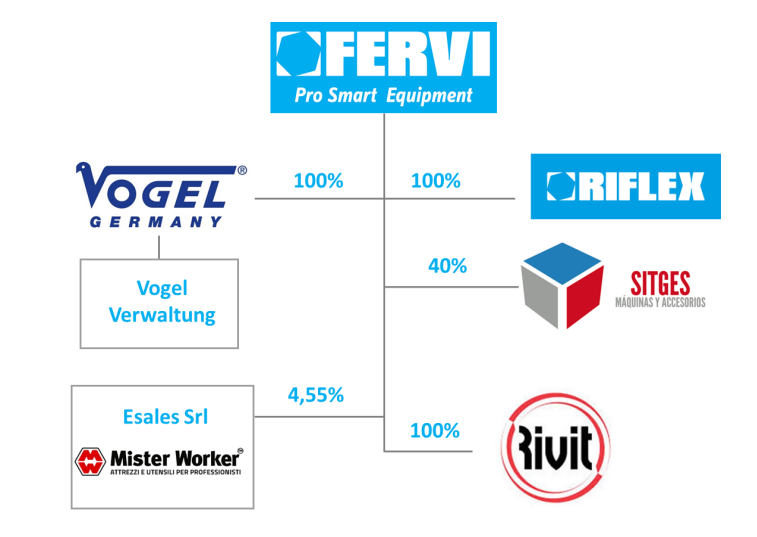

Fanno parte del Gruppo anche Màquinas y Accessorios Sitges SL, storico distributore di prodotti Fervi e di macchine utensili ed utensileria manuale nel territorio iberico; Vogel Germany, società di diritto tedesco attiva nella produzione e commercializzazione di strumenti di misura di alta gamma e Rivit, attiva nel mercato dei sistemi professionali di fissaggio, degli utensili e delle macchine per l’assemblaggio e la deformazione della lamiera.

Sin dall’Ipo del 2018, il management ha varato una strategia di crescita basata su un mix di sviluppo organico ed M&A, con l’obiettivo di creare un gruppo leader nel settore a livello continentale.

La società è presente a livello globale e si rivolge a lavoratori professionisti, alle industrie, alle officine e agli artigiani. A seguito delle ultime acquisizioni, il Gruppo Fervi ha rafforzato la propria presenza internazionale raggiungendo, tramite canali indiretti, oltre 60 Paesi e presidiando in via diretta cinque Paesi (Italia, Spagna, Germania, Marocco e India).

I prodotti vengono offerti agli utilizzatori finali tramite rivenditori autorizzati, la grande distribuzione specializzata attraverso catene commerciali specializzate nel settore in cui opera il Gruppo, e attraverso portali e-commerce.

A seguito dell’acquisizione di Rivit l’offerta del Gruppo Fervi si è ampliata a oltre 45.000 referenze. Nell’ottica di rafforzare l’immagine dell’azienda a livello europeo, alla fine dello scorso anno è stato presentato un nuovo concetto di Fervi Group, con l’idea di creare un ‘cappello’ sotto il quale si muoveranno in maniera indipendente ma coordinata le quattro società del Gruppo (Fervi, Rivit, Vogel Germany e Riflex).

Ultimi avvenimenti

Oltre all’acquisizione di Rivit, lo scorso settembre Fervi ha anche rilevato il 4,55% delle quote della società Esales per la distribuzione online dei prodotti del Gruppo, con particolare focus sui mercati esteri.

Esales è un distributore digitale focalizzato sul B2B di attrezzatura professionale per il mercato MRO che ha avviato la propria attività tramite il portale di proprietà Mister Worker, il cui marchio è registrato ad oggi in oltre 40 paesi.

Sul fronte ESG, Fervi ha ottenuto la prestigiosa certificazione ESG, a rinnovo triennale, con rating A, rilasciata dall’ente accreditato Certification S.r.l. che valuta la sostenibilità aziendale per quanto riguarda ambiente, lavoratori e governance.

Fervi ha puntato negli anni in particolare su cinque obiettivi di Sviluppo Sostenibile delle Nazioni Unite (SDGs): acqua pulita e servizi igienico-sanitari; lavoro dignitoso e crescita economica; imprese innovazione e infrastruttura; consumo e produzioni responsabili; vita sulla terra.

Conto economico

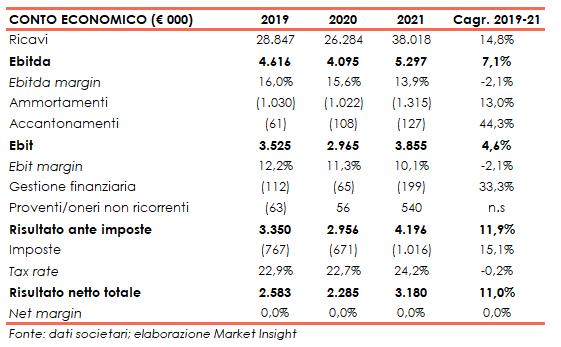

Fervi ha chiuso il 2021 con ricavi in aumento del 44,6% a 38 milioni, segnando il record storico per l’azienda anche grazie al contributo per 5,8 milioni di Rivit, società acquisita lo scorso settembre.

Da segnalare, però, anche la solida crescita organica a doppia cifra non solo rispetto al 2020 (+22,4%), fortemente penalizzato dalla diffusione della pandemia e dal conseguente periodo di lockdown, ma anche rispetto al 2019 (+11,6%).

Un andamento che ha beneficiato del forte recupero del mercato italiano ed europeo e della costante attività di product marketing e di spinta commerciale su cui il gruppo sta investendo, a cui si è aggiunto l’incremento dei prezzi di listino per contrastare l’inflazione dei costi.

L’Ebitda è aumentato del 29,4% a 5,3 milioni con una marginalità in calo al 13,9% (-160 punti base) a causa dell’incremento dei costi di trasporto solo in parte ribaltati attraverso l’aumento prezzi di vendita. A livello adjusted, esclusi i costi di M&A per 0,27 milioni, l’Ebitda margin si è attestato al 14,7% (-90 punti base).

L’Ebit è cresciuto del 30% a 3,9 milioni con un’incidenza sui ricavi al 10,1% (-110 punti base), dopo un aumento degli ammortamenti e accantonamenti del 27,6% a 1,4 milioni.

Gli oneri finanziari risultano in aumento rispetto allo scorso anno a causa degli interessi sui mutui ottenuti nel corso del 2020 ed inizio 2021 da primari istituti di credito e agli oneri della neo acquisita Rivit.

I proventi e oneri straordinari beneficiano, invece, della sopravvenienza attiva non tassata legata all’ottenimento del credito d’imposta per gli investimenti in attività di ricerca e sviluppo per gli anni 2016-2020 ottenuto da Riflex (per 0,36 milioni) e la sopravvenienza attiva legata alla maturazione della super Ace.

L’esercizio si è chiuso con un incremento dell’utile netto del 39,2% a 3,2 milioni, nonostante l’aumento del carico fiscale (24,2% nel 2021 rispetto a 22,7% nel 2020), che include anche nel 2021 il beneficio derivante dal Patent Box.

Breakdown ricavi

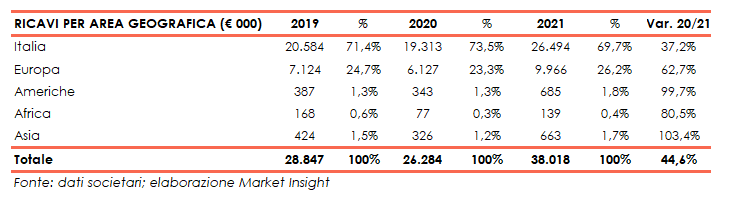

Nel 2021, l’Italia ha registrato un incremento dei ricavi del 37,2% a 26,5 milioni, con un’incidenza sul totale scesa sotto al 70% a conferma della strategia di maggiore internazionalizzazione intrapresa dalla società.

La componente di fatturato realizzata all’estero, infatti, è salita a oltre il 30%, superando sia il livello del 2020 (26,5%) sia quello del 2019 (28,6%). Il gruppo punta a consacrarsi come un player di riferimento nello scenario europeo nel settore della MRO.

In particolare, l’Europa è cresciuta del 26,2% a 9,7 milioni con un’incidenza sul totale salita al 26,2%, mentre tra gli altri mercati le Americhe e l’Asia hanno raddoppiato il proprio fatturato, rispettivamente a 0,685 milioni e 0,663 milioni, mentre l’Africa ha segnato un +80,5% a 0,139 milioni.

Stato patrimoniale

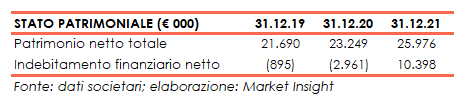

Nel 2021, il Capitale impiegato, al netto di quello acquisito a seguito dell’integrazione di Rivit (13,3 milioni) è aumentato per circa 2,7 milioni rispetto all’esercizio precedente, principalmente per effetto dell’incremento del circolante netto (Magazzino e Crediti).

Il Capitale impiegato acquisito è riferito principalmente a immobilizzazioni per 9,9 milioni, di cui 6,1 milioni di avviamento, e da capitale circolante per 5,4 milioni e Fondi rischi ed oneri e per il personale per 2,1 milioni

In particolare, l’incremento del capitale circolante netto, passato da 16,5 milioni nel 2020 a 25,1 milioni, è legato anche all’aumento del magazzino dovuto all’attenta strategia di procurement adottata dalla società per far fronte allo shortage di materiali.

La società, infatti, ha sottolineato di non aver mai rallentato gli acquisti anche nei periodi di maggiore incertezza, garantendosi un livello di magazzino adeguato a far fronte alle esigenze dei clienti.

La posizione finanziaria netta è passata da una posizione di cassa netta per 2,96 milioni al 31 dicembre 2020 a un indebitamento di 10,4 milioni, per effetto principalmente dell’acquisizione Rivit che ha generato un impegno pari a 16,5 milioni. Di questi, 6,9 milioni sono stati versati alla chiusura del contratto e 9,6 milioni sono riferiti al Vendor Loan dilazionato in 5 anni con scadenza settembre 2026.

Ratio

L’aumento del debito registrato nel 2021 non sembra comunque destare preoccupazioni a livello di solidità patrimoniale, data la capacità dell’azienda di generare cassa, con un flusso di cassa ordinario positivo di oltre 1 milione lo scorso anno nonostante il sopra citato incremento del magazzino.

Nonostante l’esborso per l’acquisizione Rivit, la più grande mai realizzata dal Gruppo, il rapporto Net Debt/Ebitda si è mantenuto ben al di sotto i livelli di guardia e inferiore a 2x, il limite imposto dalla società, con la previsione di un’ulteriore diminuzione sotto 1x quest’anno (stime Banca Finnat).

Scenario

Per quanto riguarda l’evoluzione della gestione, il tema della supply chain resta centrale anche per quanto riguarda il 2022, riducendo la visibilità sui prossimi mesi soprattutto in merito alla disponibilità dei materiali e i tempi di consegna.

Il Gruppo continua a sopperire alle criticità di fornitura grazie ad una accurata pianificazione e ai rapporti ultradecennali con i propri fornitori che permette di avere disponibilità di prodotti di magazzino per la vendita.

La società ha inoltre già comunicato degli ulteriori aumenti di listino dei prezzi di vendita per salvaguardare la marginalità, confermando come quest’anno il focus sarà principalmente sul recupero di redditività attraverso un’attenta politica di controllo dei costi.

Il management continua a monitorare l’evoluzione del quadro congiunturale per identificare la necessità di ulteriori correttivi, con particolare riferimento al costo dei noli internazionali che comunque non sono variati dalla seconda metà del 2021.

Su fronte del conflitto tra Russia e Ucraina, il Gruppo Fervi presenta un’esposizione limitata in termini di volume d’affari verso questi paesi inferiore all’1% e un’esposizione finanziaria pressoché nulla.

In tale scenario, la società intende proseguire con la propria strategia di crescita focalizzata, tra l’altro, sul costante impegno all’ espansione dell’offerta di prodotti a catalogo, proponendosi come un fornitore sempre più ricco di soluzioni in grado di rispondere alle esigenze dei clienti del settore manutenzioni e riparazioni.

Il tutto senza dimenticare potenziali opportunità di M&A, con il management che prosegue l’attività di scouting di aziende sempre con l’obiettivo di aggiungere al Gruppo realtà in grado di migliorare la value proposition in termini di prodotto, clienti/canali e territorio.

E questo anche alla luce di un settore scalabile che si presta a opportunità di consolidamento, data la presenza sia a livello italiano sia internazionale di pochissimi player di grandi dimensioni e di moltissime aziende medio-piccole.

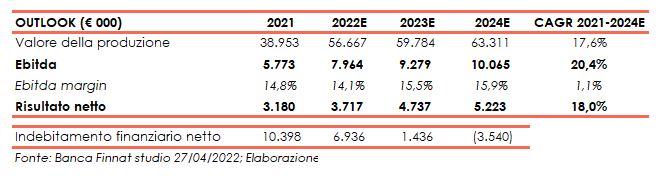

Outlook

Le prospettive per il 2022 sembrano quindi confermarsi positive sebbene con la prudenza necessaria nell’attuale contesto di incertezza, con un eventuale rallentamento del mercato che sarà compensato dal pieno consolidamento della neo-acquisita Rivit.

Alla luce dei risultati sopra le attese registrati nel 2021, Banca Finnat ha rivisto al rialzo le stime sui prossimi anni.

Per quest’anno, la banca si attende una crescita del valore della produzione del 45,5% a 56,7 milioni (51,1 milioni la precedente indicazione), anche grazie al pieno consolidamento di Rivit, e un incremento dell’Ebitda del 38% a 7,96 milioni (7,6 milioni la precedente indicazione).

Nel prossimo triennio, il valore della produzione è previsto in aumento a un Cagr 2021-2024 del 17,6% fino a superare i 63 milioni nel 2024, mentre l’Ebitda è atteso aumentare a un tasso medio annuo del 20,4% oltre i 10 milioni nello stesso anno.

La redditività, calcolata sul valore della produzione, dovrebbe poter quindi passare dal 14,1% atteso nel 2022 al 15,9% a fine periodo previsionale.

La posizione finanziaria netta è prevista in grado di raggiungere 3,5 milioni di cassa nel 2024 da un indebitamento netto pari a 6,9 milioni previsti per fine 2022, mentre il patrimonio netto è stimato raggiungere 36,7 milioni a fine periodo previsionale da 28,8 milioni a consuntivo 2022.

Borsa

Negli ultimi dodici mesi, le azioni Fervi hanno guadagnato circa il 30%, rispetto al +5% registrato dall’indice di riferimento Euronext Growth Milan, con un picco a 17,60 euro toccato il 14 ottobre 2021 che rappresenta un massimo assoluto dalla quotazione.

Ciononostante, il titolo si trova ancora leggermente al di sotto del prezzo di collocamento di 15,50 euro dell’Ipo avvenuta nel marzo 2018.

Alla luce dei risultati 2021, il Consiglio di amministrazione ha deliberato di proporre all’Assemblea degli azionisti la distribuzione di un dividendo di 0,35 euro per azione, in aumento del 35% rispetto alla cedola dell’anno precedente.

Una decisione che conferma la politica dei dividendi incrementale adottata dalla società con un payout di circa il 30% in condizioni di normalità, così come è avvenuto sin dal primo mese di quotazione nel marzo 2018

Un tratto, unito alla capacità di generare cassa, tipico delle aziende cosiddette value, a cui però il Gruppo aggiunge caratteristiche che lo configurano come un titolo growth grazie alla strategia di crescita per linee esterne ed il track record che dimostra la capacità del management nell’execution di acquisizione e successiva integrazione.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Fervi