a parità di perimetro")

con le banche")

e Mediobanca (+3,5%)")

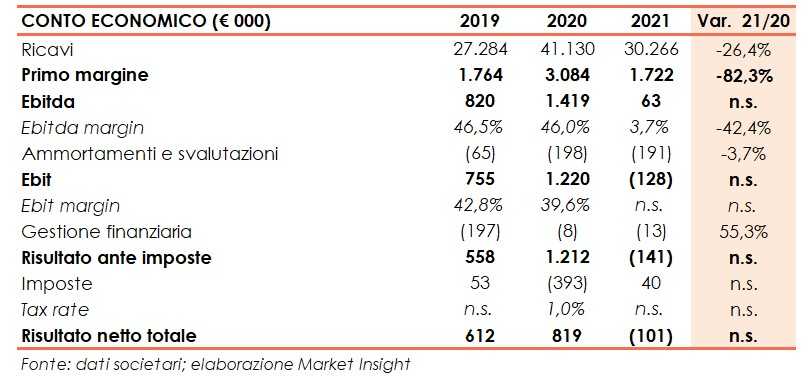

Dopo un 2020 caratterizzato dai livelli record raggiunti dal bene rifugio per eccellenza, in risposta alla diffusione da Covid-19, il mercato dell’oro ha manifestato un andamento riflessivo, che ha pesato sui conti di Confinvest con una contrazione del giro d’affari (-26,4% a 30,3 milioni) e del primo margine (-82,3% a 1,7 milioni), che hanno portato in rosso il risultato finale per 0,1 milioni (vs utile di 0,8 milioni a fine anno 2020). Il contesto di mercato dell’oro resta di difficile prevedibilità. Tuttavia, spiegano i vertici, “l’elevata patrimonializzazione della società permette comunque di attraversare tranquillamente queste incertezze, e fornisce una solida base per i prossimi sviluppi”.

Modello di Business

Confinvest è attiva come market dealer di oro fisico da investimento a supporto del mercato retail, HNWI (Hight Net Worth Individual, i grandi patrimoni) e del settore bancario italiano con il quale opera attraverso specifiche convenzioni. Operativa su tutto il territorio nazionale con un servizio di consegna/ritiro assicurato, gestisce grandi volumi in acquisto e in vendita con disponibilità immediata di monete e lingotti, garantendo prezzi certi e trasparenti.

La società è responsabile del servizio quotazioni (domanda/offerta) delle monete d’oro di investimento pubblicato giornalmente sui principali quotidiani italiani, riprese dalle Agenzie di Stampa e utilizzate dagli operatori di settore.

Ultimi Avvenimenti

Lo scorso 7 agosto la società ha rilasciato la piattaforma fintech “Conto Lingotto”, scaricabile gratuitamente e completamente fruibile da tutti i mobile device, smartphone e tablet. La soluzione digitale, presente in tutti gli app store oltre che nella versione web sul sito “contolingotto.it”, consente agli utenti di acquistare/vendere oro fisico, averne la custodia e sottoscrivere un piano di accumulo con estrema semplicità e rapidità.

Conto Economico

È opportuno ricordare che il fatturato della società è naturalmente collegato all’andamento dell’oro: a parità di quantità intermediata, i ricavi crescono quando il prezzo del sottostante aumenta e diminuiscono quando cala il valore dell’oro sul mercato.

Dopo un 2020 eccezionalmente positivo, grazie alla funzione di bene rifugio dell’oro in un momento di grande instabilità e incertezza dettato dalla pandemia da Covid-19, l’oro è entrato in una fase riflessiva con un conseguente calo sia del prezzo sia degli scambi.

In questo contesto i ricavi di Confinvest sono diminuiti del 26,4% a 30,3 milioni, di cui l’84% realizzati sul mercato domestico e il 16% all’estero (principalmente Austria e Svizzera).

In calo anche il Primo margine a 1,7 milioni (3,1 milioni a dicembre 2020), che costituisce la vera proxy del fatturato di un market dealer in oro e rappresenta il saldo netto del transato, comprensivo dell’effetto della variazione del magazzino.

L’Ebitda si riduce a 63 mila euro da 1,4 milioni dell’anno precedete, per la maggiore incidenza dei costi operativi legati all’implementazione e lancio della nuova piattaforma Conto Lingotto®. Il management evidenzia tuttavia che le scorte di magazzino in eccesso al 31 dicembre 2021, se liquidate a valori di mercato (LBMA fixing price del 31.12.2021), avrebbero un effetto positivo sul risultato (Ebitda adjusted pari a 208 mila euro).

L’Ebit si tinge di rosso per 128 mila euro (positivo per 1,2 milioni nel 2020), dopo ammortamenti in linea con l’esercizio precedente principalmente attribuibili all’ammortamento della piattaforma tecnologica.

Al netto di oneri finanziari per 13 mila euro (8 mila nel 2020) e grazie a sgravi fiscali per 40 mila euro, il conto economico si chiude con una perdita di 101 mila euro, rispetto all’utile netto di 0,8 milioni dell’anno precedente.

Breakdown dei ricavi

I ricavi generati dalla negoziazione di lingotti d’oro, segnano un calo del 15,2% a 12,7 milioni con un’incidenza sul totale del 42% (36% nel 2020). In diminuzione del 32,8% a 17,6 milioni (58% del totale) anche i ricavi originati dalla negoziazione di oro fisico da investimento sotto forma di monete d’oro (sterline, marenghi, krugerrand, dollari Usa, corone….).

Stato Patrimoniale

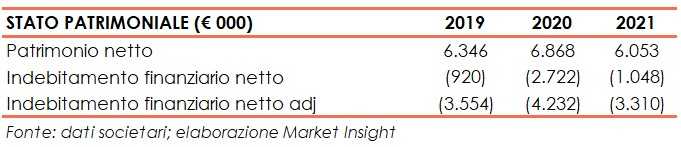

Al 31 dicembre 2021 diminuisce la liquidità finanziaria netta a 1 milione da 2,7 milioni a fine anno 2020, principalmente per il flusso finanziario della gestione reddituale, negativo per circa 1 milione, e la distribuzione di un dividendo di 700 mila euro. La posizione finanziaria netta adjusted, calcolata sommando il valore di mercato della componente liquida del Magazzino Monete d’Oro, presenta liquidità netta per 3,3 milioni, rispetto a 4,2 milioni di fine anno 2020.

Il patrimonio netto scende a 6 milioni da 6,9 milioni al 31 dicembre 2020, principalmente per la distribuzione di un dividendo di 700 mila euro, la perdita di periodo e l’aggiornamento del valore della riserva legata al piano di stock options e stock grant.

Evoluzione prevedibile della gestione

“Il 2021 è stato un anno caratterizzato da eventi che hanno impattato significativamente il business della Società”, sottolinea il presidente Roberto Spada in occasione della presentazione del bilancio 2021, e vi è stato “un rallentamento nell’adozione della piattaforma Conto Lingotto® e una conseguente minor penetrazione di mercato”. Tuttavia, “l’elevata patrimonializzazione della Società e l’insediamento di un nuovo management con grande attenzione al contenimento dei costi permette di attraversare tranquillamente queste incertezze e fornisce una solida base per i prossimi sviluppi”.

L’andamento del mercato dell’oro da investimento resta di difficile prevedibilità a causa dell’impatto derivante dalle aspettative di inflazione e degli effetti dei sostegni governativi volti a supportare la ripresa economica. Inoltre, il conflitto tra Russia (terzo produttore mondiale di oro) e Ucraina rende molto difficile ogni previsione riguardante il mercato dell’oro e delle materie prime in generale.

La Società conferma il suo focus sul business tradizionale della compravendita dell’oro da investimento, sia attraverso il business tradizionale sia mediante nuovi percorsi di sviluppo e integrazione con altri operatori riconducibili al mercato tradizionale e al mondo finanziario.

Inoltre, il management riporta che Conto Lingotto® sta completando positivamente la fase di operatività iniziale, in cui gli inevitabili problemi collegati ad un prodotto interamente nuovo e innovativo sono stati risolti e la piena potenzialità del prodotto è ora finalmente in essere. È ancora in corso di completamento la fase di collegamento con un primo importante istituto di credito, formando un modello di integrazione informatica e contrattuale che si potrà poi facilmente replicare anche con altri operatori del mondo finanziario e fintech.

Outlook

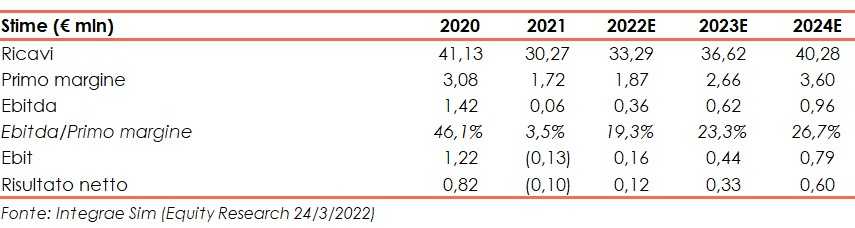

Integrae Sim (Euronext Growth Advisor) nello studio del 24 marzo rivede al ribasso le stime di penetrazione del Conto Lingotto che, complice il Covid-19 e soprattutto cambio di management, ha avuto una penetrazione molto limitata e con risultati più deludenti delle aspettative.

La view più conservativa è anche dettata dalla difficoltà nel prevedere le dinamiche future dell’emergenza Covid-19 e soprattutto quali impatti potrà avere sull’operatività della società e sulla supply chain il conflitto Russia-Ucraina.

Gli analisti rivedono al ribasso i ricavi del 2022 e 2023 del 73% circa rispettivamente a 33,3 milioni e 36,6 milioni, mentre il primo margine è atteso a 1,87 milioni (-78,1%) nel 2022 e a 2,66 milioni (-75,1%) nel 2023. A fine 2024 i ricavi dovrebbero assestarsi a 40,3 milioni e il primo margine a 3,6 milioni.

Borsa

Negli ultimi 12 mesi il titolo ha lasciato sul terreno il 48,8%, una dinamica che si confronta con il rialzo del 3,4% messo a segno dall’indice FTse Italia Growth nel pari periodo.

L’andamento discendente della quotazione segue sia le incertezze dei mercati finanziari sia l’andamento del mercato dell’oro da investimento, che nell’ultimo anno ha ritracciato le performance di “bene rifugio” del 2020, eccezionalmente positivo in scia all’impatto Covid-19.

Oggi il titolo viaggia intorno a 1,87 euro, mantenendosi comunque al di sopra del prezzo di collocamento pari a 1,5 euro (1° agosto 2019) e, rispetto al target price di 2,4 euro indicato da Integrae Sim nello studio del 24 marzo 2022, incorpora un potenziale upside di circa il 26 per cento.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Confinvest