, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

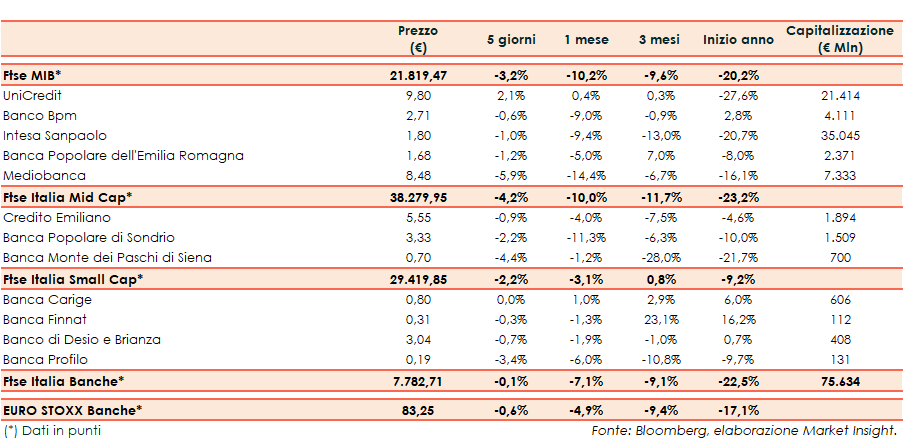

Nelle sedute dal 13 al 17 giugno il Ftse Italia Banche ha chiuso a -0,1%, a fronte del -0,6% dell’analogo indice europeo e del -3,2% messo a segno dal Ftse Mib.

In settimana l’attenzione si è focalizzata prevalentemente sulle banche centrali, con l’inasprimento della politica monetaria che ha riacceso i timori di recessione.

La Fed ha alzato i tassi di 75 punti base e ha annunciato un altro intervento deciso a luglio, ribadendo la volontà di contrastare l’inflazione. La BoE ha incrementato il costo del denaro dello 0,25% aprendo a interventi superiori mentre la banca centrale svizzera ha aumentato a sorpresa il tasso sui depositi.

La Bce, invece, ha varato misure volte a contenere l’impennata dei rendimenti obbligazionari, consentendo di allentare le tensioni sullo spread Btp-Bund.

Sul Forex l’euro/dollaro si è riavvicinato a quota 1,05 mentre sull’obbligazionario lo spread Btp-Bund è sceso sotto i 200 base con il rendimento del Btp al 3,9% circa.

Sul Ftse Mib, acquisti su Unicredit (+2,1%), che ha comunicato il completamento del trasferimento a una società veicolo (Itaca) di 1,1 miliardi di un portafoglio non-performing.

In calo invece Mediobanca (-5,9%), che il 14 giugno ha concluso il Programma di acquisto di azioni proprie avviato lo scorso 6 dicembre.

Bper ha presentato alla Consob il documento di offerta relativo all’offerta pubblica di acquisto obbligatoria totalitaria sulle azioni ordinarie di Banca Carige.

Per quanto riguarda le mid cap, vendite su Mps (-4,4%), che ha nominato Andrea Maffezzoni quale nuovo Chief Financial Officer mentre l’agenzia di rating DBRS Ratings ha confermato tutti i rating e l’outlook “stabile”.

L’assemblea dei soci di Banca Carige ha nominato il Cda per il triennio 2022 – 2024 dopo il perfezionamento dell’operazione di Bper.

Infine, Banca d’Italia ha reso note le statistiche sulle sofferenze nette, in calo a 16,7 miliardi ad aprile.