nel 1H25")

nel 1H25")

")

")

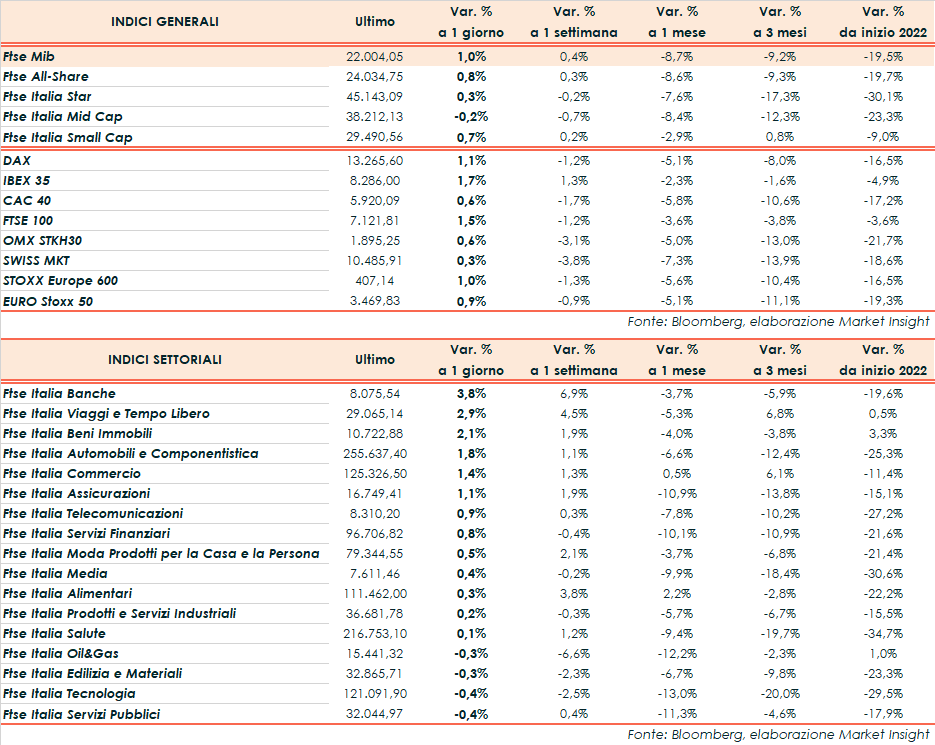

Le borse europee hanno archiviato le contrattazioni in rialzo con il FTSE MIB di Milano a 22.004,05 punti (+1%). Il Dax di Francoforte ha guadagnato l’1,1%, il Ftse 100 di Londra l’1,5%, l’Ibex 35 di Madrid l’1,7% e il Cac 40 di Parigi lo 0,6% dopo la perdita della maggioranza assoluta in parlamento per il presidente Emmanuel Macron. Seduta priva della guida di Wall Street rimasta chiusa per la prima celebrazione del Juneteenth.

I mercati continuano a riflettere un contesto incerto a causa dell’inflazione e del cambio di rotta delle banche centrali. Gli operatori osservano con attenzione la stretta monetaria in atto e il pericolo di un rallentamento dell’economia che nel peggiore dei casi potrebbe portare a una recessione. Resta da capire se tali timori siano già prezzati nelle valutazioni attuali o se l’azionario possa subire un’ulteriore correzione prima di ripartire.

Si sono espressi in merito gli strategist di JPMorgan che ritengono le pressioni sull’equity destinate ad allentarsi con una moderazione dell’inflazione, mentre Morgan Stanley continua a vedere nuove perdite all’orizzonte.

Tra le ultime indicazioni arrivate dalle banche centrali, Martins Kazaks della Bce ha ribadito che l’istituto reagirà ad oscillazioni ingiustificate dei mercati finanziari ma aggiunto che deve essere pronto ad affrontare qualche turbolenza nel percorso di normalizzazione dei tassi.

Il membro della FED Christopher Waller ha dichiarato di sostenere un ulteriore rialzo dei tassi di 75 punti base nel meeting di luglio laddove i dati macro dovessero confermare l’attuale scenario. Loretta Mester della Fed di Cleveland ha invece messo in guarda contro il crescente rischio di recessione, aggiungendo che ci vorranno anni prima che l’inflazione si riavvicini al target del 2%.

Nei prossimi giorni focus pronto a spostarsi sulla testimonianza di Jerome Powell al Congresso statunitense, sul bollettino economico della Bce e sui dati macro, tra cui gli indici PMI dell’eurozona e le richieste di sussidi di disoccupazione negli Usa.

Sul Forex, l’euro/dollaro si attesta a 1,0534 e il cambio tra biglietto verde e yen a 135,01. Tra le materie prime, scambiano poco mosse le quotazioni del greggio con il Brent (+0,4%) a 113,66 dollari e il Wti (+0,4%) a 108,42 dollari, dopo il tonfo di venerdì in scia ai timori che una politica monetaria restrittiva provochi una frenata dell’economia.

Sull’obbligazionario, o spread Btp-Bund sale a 192,8 punti base, con il rendimento del decennale italiano al 3,669%, nel giorno in cui ha preso il via la tre giorni di collocamento retail della 17-sima edizione del Btp Italia.

Tornando a Piazza Affari, in evidenza Unicredit (+4,4%), Banco BPM (+4,3%) e Intesa Sanpaolo (+3,8%). In coda SNAM (-2,9%), A2A (-5,5%) ed Hera (-5,2%) in una giornata di stacco cedole per SNAM ed Hera. Tra le altre big cap che hanno staccato il dividendo segnaliamo Terna, Poste Italiane, Exor, Leonardo e Stm.