")

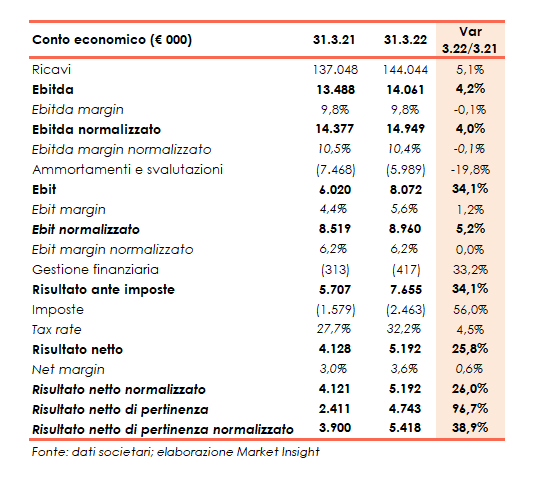

Dopo aver chiuso un positivo 2021 e il primo trimestre 2022 ancora all’insegna della crescita, con ricavi a 144 milioni (+5,1%), Ebitda normalizzato a 14,9 milioni (+4%), margini sostanzialmente stabili al 10,4% e un utile normalizzato in progresso da 3,9 a 5,4 milioni, Elica si appresta a supportare la crescita e la redditività futura puntando su “design, creatività, innovazione e qualità”, senza distogliere l’attenzione dalle tematiche di sostenibilità. Il tutto puntando sulla diversificazione geografica in Europa e in America nell’ambito del segmento Cooking e sullo sviluppo della divisione Motori in un’ottica di transizione ecologica.

Modello di business

Elica, attiva nel mercato dagli anni ‘70, è l’azienda leader a livello globale nella produzione di cappe e piani aspiranti da cucina e leader europeo nella realizzazione di motori per la ventilazione domestica. La Società si avvale di una piattaforma produttiva articolata in sei stabilimenti dislocati in Italia, Polonia, Messico e Cina dove vengono prodotti cappe e motori, venduti in EMEA, nelle Americhe e in Asia.

L’attività si articola nelle due linee di business:

L’attività si articola nelle due linee di business:

- cooking: progettazione, produzione e commercializzazione di cappe da cucina a uso domestico, sia a marchio proprio (Elica, Turboair, Ariafina, Arietta, Jet Air e Puti) sia attraverso i brand dei principali produttori internazionali di elettrodomestici e cucine (Whirlpool, Electrolux, Ikea, Indesit Company, Bosch-Siemens, Haier, ecc.), piani cottura e, per il mercato asiatico, forni e sterilizzatori;

- motori: progettazione, produzione e commercializzazione di motori elettrici per elettrodomestici, cappe e caldaie da riscaldamento a uso domestico, con il marchio FIME.

Ultimi Avvenimenti

A giugno la società ha perfezionato un accordo per l’acquisto da Urbano Urbani, socio di minoranza della controllata Air Force, del 40% del capitale di quest’ultima, acquisto che porterà Elica a controllare il 100% di Air Force.

Air Force realizza cappe aspiranti per cucina e piani cottura di alta qualità, posizionandosi in una specifica nicchia di mercato in grado di soddisfare le esigenze anche più particolari dei clienti, allontanandosi dal mass market. Nel 2021 ha realizzato un fatturato di circa 31 milioni e un Ebitda di circa 1,6 milioni e a fine anno disponeva di cassa per 5,4 milioni.

Sempre a giugno ha presentato “LHOV”, prodotto ideato e disegnato da Fabrizio Crisà, Chief Design Officer di Elica, che rappresenta una nuova categoria di elettrodomestici per una gestione ottimale dello spazio domestico, ma soprattutto un prodotto che darà nuova forma all’esperienza di cottura. “LHOV” rappresenta la rivoluzione che integra piano cottura, cappa e forno, un passo significativo nell’espansione di Elica nel segmento Cooking a 360 gradi.

A maggio, proseguendo il percorso di riduzione dell’impatto ambientale, ha siglato un nuovo accordo per la fornitura di energia elettrica con Iberdrola, uno dei leader mondiali dell’energia rinnovabile: nel 2022 Elica sarà in grado di abbattere le proprie emissioni di oltre 4.000 tonnellate in Italia, pari a circa il 20% delle emissioni totali di Gruppo.

Al fine di perseguire gli obiettivi di riduzione dell’impatto ambientale e di creazione di efficienza energetica nel lungo periodo ha costituito un “Comitato per la Sostenibilità”, composto da un team interno, rappresentativo di tutte le principali aree di business, con lo scopo di identificare le aree di impatto e i target di sviluppo sostenibile per i prossimi anni. Inoltre, nei piani di sviluppo di Elica c’è anche quello di investire in nuovi impianti fotovoltaici, già implementati negli stabilimenti italiani.

A gennaio la controllata EMC FIME è entrata nel mercato dell’idrogeno con 1,3 milioni di ventilatori PREMIX potenzialmente pronti ad essere utilizzati già dal 2022. La linea di ventilatori PREMIX ha infatti ottenuto la certificazione internazionale di conformità all’utilizzo di idrogeno.

Conto Economico

Dopo un positivo 2021, è proseguito anche nel primo trimestre 2022 il trend di crescita nonostante l’incertezza del quadro geopolitico. In linea con le previsioni del management i ricavi consolidati si attestano a 144 milioni, il cui sviluppo del 5,1% (+5,7% la crescita organica) è attribuibile a un mix di prodotti favorevole e alla maggiore incidenza di prodotti a marchio proprio. Rispetto al 1Q 2021, il fatturato in EMEA ha mostrato una crescita organica del 15,2%, mentre in America lo sviluppo è stato pari al 10,2%.

I ricavi del settore Cooking (78% del fatturato totale) sono diminuiti del 4,7% a 112,3 milioni (+3,9% crescita organica), per il deconsolidamento della JV indiana. Le vendite a marchio proprio sono aumentate del 17,5%, principalmente imputabile all’EMEA e America e alla gamma di piani cottura aspiranti Nikola Tesla, che oggi rappresenta il 15% circa dei ricavi cooking (+22% a/a, + oltre il 100% rispetto al 1Q20). I ricavi OEM sono diminuiti del 10,4% rispetto allo stesso periodo dell’esercizio precedente a causa di disagi nella supply chain e a ritardi nella consegna ad alcuni clienti.

Il segmento Motori (22% del totale) pari a 31,7 milioni ha registrato un progresso sia su base reported (+65,1%) sia organica (+16,4%), grazie allo sviluppo delle aree “heating” e “ventilation” e al consolidamento di EMC e CPS da luglio 2021, che hanno contribuito nel trimestre per 9,4 milioni.

L’Ebitda normalizzato (al netto di oneri connessi alla riorganizzazione della BU Cooking per 0,5 milioni e 0,4 milioni di costi straordinari) aumenta del 4% a 14,9 milioni grazie al contenimento delle spese generali che hanno compensato la significativa crescita dei costi delle materie prime e componenti per 18 milioni. Sostanzialmente stabile la marginalità rispetto a fine marzo 2020 al 10,4% L’Ebitda reported è pari a 14 milioni (+4,3%), con una marginalità del 9,8%

L’Ebit normalizzato (+5,2% a 9 milioni) beneficia inoltre di minori ammortamenti (5,9 milioni verso i 7.4 milioni del 2020). Pari a 8,1 milioni (+34,1% a/a) l’Ebit reported, con una marginalità del 5,6%.

L’Utile netto normalizzato di pertinenza cifra in 5,4 milioni, rispetto ai 3,9 milioni di un anno prima, spesati oneri finanziari netti per 0,4 milioni (0,3 milioni a fine marzo 2021) e imposte per 2,5 milioni (+56%).

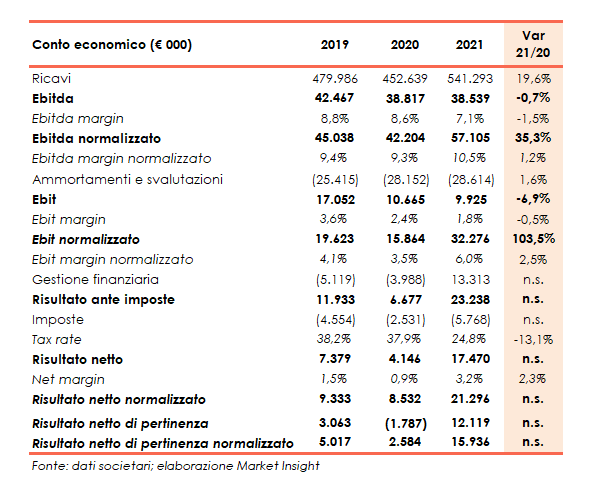

Nel 2021, i ricavi consolidati sono aumentati del 19,6% a 541,3 milioni (+20,6% a cambi e perimetro costanti) grazie sia all’incremento dei volumi che a un positivo effetto price-mix.

Sul fronte dei margini, l’Ebitda segna un lieve calo a 38,5 milioni (-0,7%), con una marginalità al 7,1% (-150 bp), mentre l’Ebit registra una flessione del 7% a 9,9 milioni.

Diversa la lettura dei dati normalizzati. L’Ebitda pari a 57 milioni, segna una crescita del 35,3%, escludendo costi di riorganizzazione industriale dell’area Cooking per 14,3 milioni e altre partite straordinarie per circa 4,3 milioni. L’incidenza sui ricavi si attesta al 10,5% (9,3% nel 2020). Più che raddoppiato l’Ebit normalizzato a 32,3 milioni, con un margine sui ricavi al 6% (3,5% nel 2020), escludendo oneri di ristrutturazione per complessivi 3,7 milioni, connessi alla riorganizzazione del modello di business in Cina (1,8 milioni) e alla riorganizzazione industriale dell’area Cooking (1,9 milioni).

L’utile netto di pertinenza cifra in 12 milioni (perdita per 1,7 milioni nel 2020), dopo oneri finanziari per 2,2 milioni (4 milioni nel 2020), 15,5 milioni di plusvalenza realizzata dalla cessione del 19% di Elica BP India e imposte per complessivi 5,7 milioni (2,5 milioni nel 2020)

L’utile netto di pertinenza normalizzato si attesta a 15,9 milioni, rispetto ai 2,6 milioni del 2020.

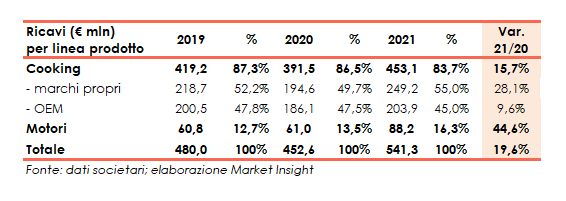

Breakdown ricavi

Nel 2021 il segmento Cooking (84% del totale) con una crescita del 15,7% si è portato a 453 milioni (20,4% a cambi e perimetro costanti), registrando un significativo incremento sia nelle vendite a marchi propri che nel segmento OEM. Nel complesso l’incidenza delle vendite a marchi propri sui ricavi Cooking si attesta al 55%.

Il segmento Motori (16% del totale), registra una crescita del 44,6% anche grazie al consolidamento EMC e CPS, acquisite a inizio luglio 2021, che hanno generato ricavi per 14,3 milioni.

Da un punto di vista geografico, il fatturato in EMEA e in America segna un progresso rispettivamente del 22,7% e 20,9%, con una crescita superiore rispetto al mercato. Il mercato Asiatico genera il 12% del totale vendite.

Stato Patrimoniale

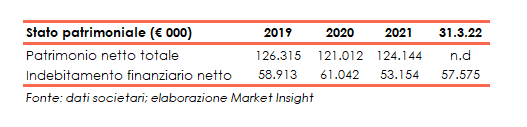

A fine 2021 il patrimonio netto totale ammonta a 124 milioni rispetto ai 121 milioni dell’esercizio precedente. L’indebitamento finanziario netto (incluso l’impatto IFR 16) diminuito nel 2021 a 53 milioni, dai 61 milioni di fine 2020, nel primo trimestre 2022 segna un aumento a 57,6 milioni per la crescita del magazzino, il pagamento della terza tranche per l’acquisizione delle società ECM Srl e CPS Srl per 5 milioni, oltre all’esborso per dividendi e altri financial items per 3.6 milioni.

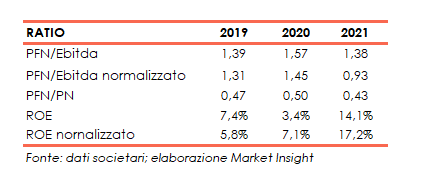

Ratio

I livelli di capitalizzazione e la capacità di ripagare il debito permangono più che adeguati come si evince dai rapporti PFN/Ebitda e PFN/PN rispettivamente pari a 1,38x (1,57x nel 2020) e 0,43x (0,50 nel precedente esercizio). Il ritorno del capitale sale al 14,1% rispetto al 3,4% dell’esercizio passato.

Prevedibile evoluzione della gestione

Giulio Cocci, AD di Gruppo, ha dichiarato: “Anche nel primo trimestre del 2022 ci siamo portati a casa un risultato record, a conferma della solidità del percorso intrapreso”. “Nonostante uno scenario sempre più critico a livello di supply chain e costi di produzione” prosegue l’Amministratore Delegato, “siamo stati in grado di mantenere il livello di profittabilità in linea con quello, già straordinario, dello scorso anno e di registrare un importante miglioramento rispetto all’ultimo trimestre del 2021”.

Il management ha sottolineato “auspicando una rapida soluzione diplomatica al conflitto in essere, la società monitora quotidianamente il contesto geopolitico e la situazione in Russia per valutare i potenziali effetti futuri, il cui peso sui numeri del 2021 è stato poco rilevante (2%)”.

Ciò premesso, il management ha confermato le previsioni di una crescita organica delle vendite pari al 5-6% per la fine 2022 e stima un aumento del costo delle materie prime per 50 milioni.

Le principali aree di crescita future riguardano, in particolare, l’espansione del segmento Cooking, attraverso una strategia di diversificazione geografica tanto in Europa, dove il Gruppo è già leader di mercato, quanto in America.

In aggiunta, il segmento Cooking sarà trainato dall’espansione della gamma premium, attraverso l’incremento dell’offerta di prodotti nel settore dei grandi elettrodomestici da cucina. Qui trova collocazione il nuovo prodotto “LHOV”, il cui lancio si inserisce nell’ottica aziendale di passare al 60% del totale del fatturato Cooking (55% nel 2021, 52% nel 2019).

Contestualmente, il Gruppo continuerà a investire per migliorare e innovare la gamma prodotti già esistente e per sviluppare la divisione Motori, in un’ottica di transizione ecologica grazie all’adozione di sistemi a idrogeno in grado di minimizzare l’impatto ambientale.

Infine, il piano di sviluppo potrà essere ulteriormente supportato da una crescita per linee esterne tramite operazioni di M&A che permettano più velocemente di completare e arricchire l’offerta di prodotti ad alto valore aggiunto.

Outlook

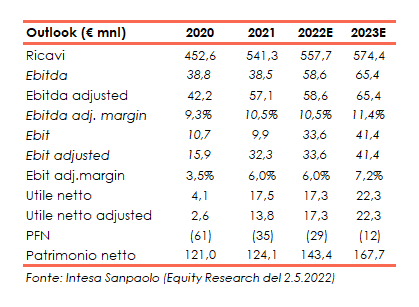

In linea con le aspettative del management, Intesa Sanpaolo (studio 2 maggio 2022), per fine 2022 prevede ricavi pari a 557,7 milioni, la cui crescita del 5,5% è calcolata sul dato pro-forma 2021 (529milioni circa), che esclude le vendite per 9 mesi della JV Indiana (9 milioni) e include ricavi per 6 mesi di EMC e CPS (6 milioni).

Gli analisti stimano un Ebitda margin invariato al 10,5% in quanto l’aumento del prezzo delle materie prime potrà essere compensato dall’aumento dei prezzi di vendita e dal contenimento dei costi operativi.

Per l’anno successivo gli esperti prevedono una crescita del fatturato del 3% a 574,4 milioni e un Ebitda margin dell’11,4% che beneficerà di minori costi per 5 milioni per la delocalizzazione di parte della produzione dall’Italia alla Polonia.

Il debito finanziario netto (escluso l’effetto IFRS 16) è stimato in diminuzione per attestarsi a 12,2 milioni a fine 2023.

Borsa

Da inizio anno, il titolo ha perso circa il 25% viaggiando sui minimi da novembre 2020 in area 2,75 euro, ma facendo meglio rispetto al -30% circa del Ftse Italia Star.

I giudizi degli analisti su Elica raccolti da Bloomberg si dividono in 3 ‘buy’, 0 ‘hold’ e 0 ‘sell’, con un target price medio a dodici mesi di 4,40 euro pari a un potenziale upside di oltre il 60% rispetto alle quotazioni attuali.