nei 9M25")

")

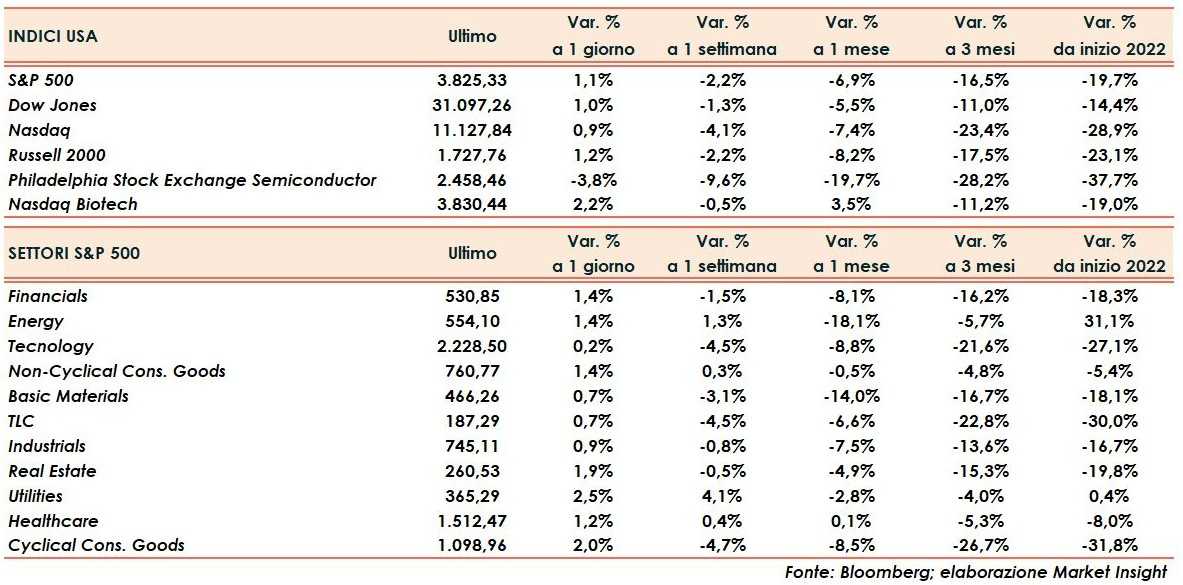

Seduta molto nervosa nell’ultima giornata della precedente ottava a Wall Street con gli indici che sembrano destinati a ritoccare i nuovi minimi annuali, dopo un’apertura negativa.

Nella seconda parte, i listini recuperano l’iniziale discesa e chiudono sui massimi intraday con Dow Jones e S&P500 che avanzano del 1-1,1%, Nasdaq dello 0,9% e Russell 2000 dell’1,2%.

Il rimbalzo di Apple, Microsoft e Tesla di oltre un punto percentuale è offuscato dal cedimento delle società di semiconduttori – Intel, Nvidia e AMD che perdono tra quasi il tre ed oltre il quattro per cento in scia ai timori di una prossima recessione, peraltro probabile già dal trimestre appena conclusosi. L’indice di settore arretra del -3,8%.

Il mercato attende una settimana intensa con la pubblicazione dei dati sul mercato del lavoro e dell’inflazione nel mese di giugno, dopo la chiusura di lunedì per la festività nazionale dell’Indipendenza

VIX in sensibile ribasso (-7%) a 26,7 punti.

Sul mercato obbligazionario terzo forte calo dei rendimenti con il Tbond che cede altri nove punti base scendendo al 2,89%, chiudendo una delle migliori settimane di sempre per il settore.

Ancora in difficoltà tutte le principali materie prime ed in particolare i metalli preziosi tra i quali si salva solo l’oro che inizialmente buca il supporto psicologico dei 1.800 dollari l’oncia e poi lo riagguanta nel finale, chiudendo invariato.

Va decisamente peggio all’argento (-2,6%) il quale nel mese di giugno ha perso oltre il sei percento. In calo anche il platino (-2,1%), mentre il palladio inverte la tendenza (+1,2%).

Avanza il petrolio del 2,5% oltre quota 108 dollari la barile, mentre il rame (-3%) continua a cedere posizioni.

Sul mercato valutario il dollaro chiude in leggero apprezzamento a 1,043, dopo un affondo fino a 1,037 nel corso della seduta, nei confronti della moneta unica. Il rublo russo perde invece terreno (-5%) scivolando a 55 rispetto al biglietto verde.