nel 1H25")

nel 1H25")

")

")

Il primo trimestre 2022 ha evidenziato il proseguimento del trend di crescita iniziato lo scorso anno, registrando un aumento dei ricavi del 27% a 21 milioni. Per l’intero esercizio, il fatturato è previsto in crescita a doppia cifra, con il mantenimento dei livelli di reddittività raggiunti negli ultimi anni grazie a un price power che consente di mitigare l’incremento dei costi. Il tutto confermando la strategia di diversificazione geografica rafforzando la propria presenza sia in mercati consolidati sia in mercati emergenti, anche grazie al sempre maggior focus della clientela sulle caratteristiche intrinseche di sostenibilità del marmo e al crescente impegno della società in ambito ESG.

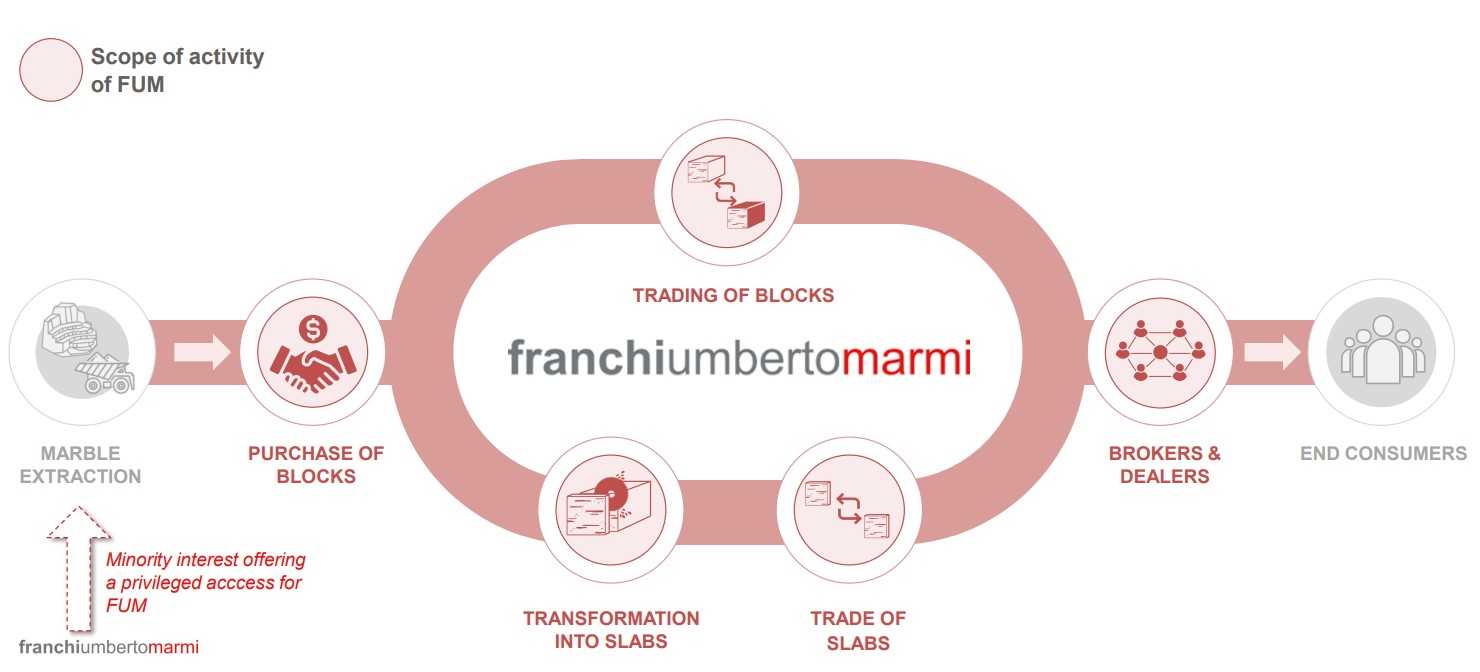

Modello di business

Franchi Umberto Marmi è una società attiva dal 1971 nella lavorazione e commercializzazione di blocchi e lastre di marmo di Carrara, pietra naturale autentica espressione del “Made in Italy” e del lusso, con peculiarità e caratteristiche uniche nel panorama nazionale ed internazionale.

Il Gruppo può contare su un modello di business integrato che copre tutte le fasi del processo produttivo e distributivo, coniugando l’esigenza di controllare l’intera filiera per assicurare la qualità del prodotto, con quella di rendere efficienti le fasi di produzione e distribuzione al fine di soddisfare la clientela.

L’attività è concentrata principalmente all’interno dei 59.000 metri quadrati della sede di Carrara, che rendono l’Azienda il più grande spazio espositivo dedicato al marmo di Carrara.

I prodotti della società possono essere declinati in blocchi e lastre di marmo, contraddistinti da differenti caratteristiche cromatiche e strutturali. FUM beneficia di costanti fonti di approvvigionamento potendo contare su rapporti di fornitura consolidati nel tempo con società attive nel settore dell’estrazione e potendo così accedere alla materia prima estratta da cave ubicate nel distretto apuo-versiliese.

I prodotti della società possono essere declinati in blocchi e lastre di marmo, contraddistinti da differenti caratteristiche cromatiche e strutturali. FUM beneficia di costanti fonti di approvvigionamento potendo contare su rapporti di fornitura consolidati nel tempo con società attive nel settore dell’estrazione e potendo così accedere alla materia prima estratta da cave ubicate nel distretto apuo-versiliese.

La diversificazione delle fonti di fornitura consente alla società di accedere all’intera gamma del materiale permettendo un’accurata scelta dei materiali e la fornitura anche di notevoli quantità di materiale di qualità costante. FUM si distingue per la cura e la particolare attenzione prestata nella selezione dei materiali operando un controllo costante sulla qualità del prodotto, attraverso un monitoraggio rigoroso di tutte le fasi del processo produttivo, dall’approvvigionamento delle materie prime fino alla commercializzazione di blocchi e lastre.

Grazie ad un impegno costante, la società è riuscita a perseguire negli anni una politica di crescita ampliando la propria attività sul mercato nazionale ed internazionale, divenendo così uno dei più importanti operatori del settore.

Negli ultimi anni, infatti, FUM ha perseguito una strategia di diversificazione geografica incrementando il presidio commerciale sui mercati internazionali. In particolare, la Società commercializza i propri prodotti in diversi Paesi tra i quali Cina, Stati Uniti, Qatar, Turchia, Arabia Saudita e Vietnam.

La società ha inoltre esteso la propria operatività commerciale nel continente australiano acquisendo nel novembre 2019 il 49% di Franchi Umberto Marmi Australia PTY, nel mercato italiano acquisendo nel gennaio 2021 il 50% delle quote della Ingegner Giulio Faggioni e nel dicembre 2021 del 51% delle quote della Recovery Stone, e nel mercato statunitense nel dicembre 2021 acquisendo il 33% delle azioni della CIOT New York.

Il sostegno allo sviluppo socio-economico, il rispetto e l’integrazione con il territorio contraddistinguono da sempre Franchi Umberto Marmi e sono un tratto distintivo dell’azienda. In questa direzione s’inserisce la certificazione ambientale LCA-EPD, a dimostrazione del basso impatto ambientale rispetto, ad esempio, ai prodotti ceramici ed affini.

La stessa filiera presenta anche bassi impatti di CO2, in considerazione delle limitate distanze di approvvigionamento della materia prima “marmo” dagli impianti di lavorazione. Infine, la moderna gestione delle cave del Gruppo – orientata alla costante ricerca di soluzioni tecniche performanti dal punto di vista ambientale – e la valorizzazione del giacimento di cava, permette un forte abbattimento anche del potenziale consumo di materie prime elementari.

Ultimi avvenimenti

Nel primo trimestre 2022, FUM ha registrato ricavi in crescita del 27% a 21,1 milioni, con un contributo significativo dalle vendite in Arabia Saudita, Stati Uniti e Italia.

In particolare, le vendite realizzate in Arabia Saudita hanno segnato un +460% a 2,9 milioni, raggiungendo un peso pari al 14% del totale vendite del periodo.

Molto positivo anche il risultato conseguito in Cina, che con 3,2 milioni ha superato del 19% l’ottimo livello di vendite raggiunto nel primo trimestre 2021 mantenendo, con il 15% dei ricavi totali, la posizione di leadership nei mercati internazionali.

In forte espansione gli Stati Uniti, in cui il Gruppo ha registrato un aumento del +85% nei primi tre mesi del 2022 rispetto allo stesso periodo del 2021, con ricavi pari a 1,5 milioni, consolidando uno dei mercati di riferimento per FUM.

Le vendite sul mercato italiano, infine, hanno registrato un aumento del 31% raggiungendo 11,8 milioni, pari al 56% del totale ricavi, a conferma della significativa ripresa in atto non solo sui mercati internazionali ma anche sul mercato domestico.

Fra i principali prodotti venduti, il marmo Calacatta ha registrato vendite pari a 6,9 milioni, con una crescita del +21% rispetto allo stesso periodo del 2021, attestandosi al 33% delle vendite totali.

Molto significativo anche il risultato del marmo Statuario che con 5,7 milioni rappresenta il 27% delle vendite totali, in crescita del 110% rispetto allo stesso periodo del 2021. Calacatta e Statuario rappresentano il 60% delle vendite totali nel primo trimestre 2022, rispetto al 55% registrato nello stesso periodo del 2021, confermando la strategia di posizionamento di FUM sui prodotti ad alto valore aggiunto quale importante driver di successo sui mercati internazionali.

Da segnalare, infine, che il Gruppo intende rafforzare ulteriormente il proprio impegno sul fronte ESG presentando il primo piano di sostenibilità entro la fine dell’estate, nell’ottica di garantire maggiore trasparenza al business.

Conto economico

Il 2021 si è concluso come l’anno migliore di sempre in termini di fatturato per FUM, con ricavi in crescita del 28% a 65,3 milioni rispetto al 2020 e superiori anche all’ultimo esercizio pre-Covid del 2019.

L’Ebitda adjusted è cresciuto su base annua del 35% a 24,7 milioni con una marginalità tornata sui livelli pre-Covid al 37,8% (35,7% nel 2020), grazie all’aumento del volume d’affari e al miglioramento del mix di prodotti venduti grazie alla graduale attenuazione delle restrizioni imposte a causa della pandemia.

Risultato reso possibile anche dal contributo di Ingegner Giulio Faggioni, società acquisita al 50% nel gennaio 2021 e che ha garantito un’importante fonte di approvvigionamento di marmo di elevata qualità.

L’Ebit ha registrato un +37% a 18,2 milioni.

L’esercizio si è chiuso con un utile netto pari a 10,4 milioni rispetto ai 10,3 milioni del 2020, condizionato negativamente dalla valorizzazione dell’incremento del fair value del warrant in circolazione pari a 2,4 milioni, mentre il valore raggiunto nel 2020 aveva beneficiato di un recupero fiscale legato a perdite pregresse derivanti dalla fusione con The Spac.

Breakdown ricavi

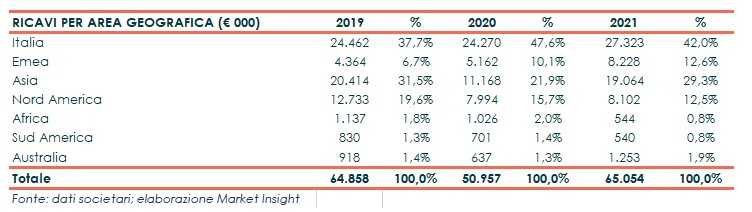

A livello geografico, lo scorso anno i ricavi in Cina sono sostanzialmente raddoppiati rispetto al 2020 a 17,1 milioni, pari al 26% del fatturato totale del periodo, a dimostrazione della forte ripresa economica che ha caratterizzato il mercato cinese superando anche i livelli raggiunti nel 2019 (16,3 milioni) pre-pandemia.

Il mercato italiano ha registrato un incremento del 13% a 27,3 milioni, pari al 42% del totale ricavi, mentre il Nord America ha segnato un +1,4% a 8,1 milioni, pari al 12,5% del totale.

Da evidenziare anche il contributo dell’Australia, che ha visto il fatturato sostanzialmente raddoppiare a 1,25 milioni, mentre sono diminuite le vendite in Africa (-47% a 0,5 milioni) e Sud America (-23% a 0,5 milioni), entrambe con un contributo marginale dello 0,8% sul totale.

Fra i principali prodotti venduti ci sono il Calacatta e lo Statuario, che rappresentano oltre il 53% dei ricavi totali rispetto al 47% registrato nel corso del 2020. In particolare, il Calacatta ha segnato un +35% a 17,8 milioni, mentre lo Statuario ha registrato un +52% a 16,5 milioni.

Stato patrimoniale

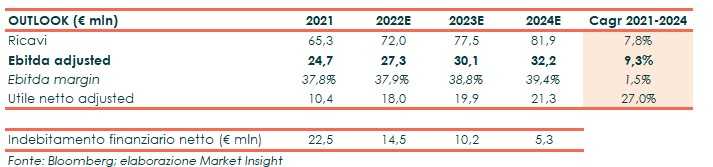

L’indebitamento finanziario netto al 31 dicembre 2021 è risultato pari a 22,5 milioni, rispetto alla disponibilità di cassa pari a 1 milione del 31 dicembre 2020, riflettendo il significativo investimento realizzato ad inizio 2021 per l’acquisizione del 50% dell’Ingegner Giulio Faggioni Carrara (parzialmente finanziata con l’aumento di capitale dedicato sottoscritto dal venditore per 29,4 milioni), in parte compensati dall’importante autofinanziamento generato nel periodo.

Il free cash flow operativo nel 2021, infatti, è stato pari a 23,7 milioni, mitigando parzialmente gli esborsi per investimenti e il pagamento dei dividendi.

Nel 2021 sono continuati gli investimenti destinati alla realizzazione di un progetto di integrazione e miglioramento del processo produttivo e commerciale in ottica Industria 4.0, con la messa in opera di ulteriori due nuovi telai per la segagione dei blocchi di marmo e la conseguente trasformazione in lastre.

Nel complesso, gli investimenti in attività materiali e immateriali al 31 dicembre 2021 sono stati pari a 1,7 milioni, in diminuzione rispetto ai 2,1 milioni dell’anno precedente.

Infine, al 31 dicembre 2021 il patrimonio netto è aumentato a 103 milioni dai 71 milioni del 2020, complice il sopra citato aumento di capitale da circa 29 milioni deliberato ai fini del perfezionamento dell’operazione di acquisizione delle quote della Ingegner Giulio Faggioni Carrara.

Ratio

Il peggioramento della posizione finanziaria netta non ha comunque intaccato la solidità finanziaria della società, anche grazie alla buona capacità di generare cassa legata agli elevati livelli di redditività che caratterizzano il business.

Il rapporto Net Debt/Ebitda e il gearing si sono infatti mantenuti ben al di sotto dei livelli di guardia, rispettivamente a 0,9x e a 0,2x, e previsti in ulteriore discesa nel 2022 a 0,5x e a 0,1x.

Scenario e outlook

La prima parte del 2022 ha confermato il proseguimento del trend di crescita a doppia cifra dei ricavi con livelli di marginalità in linea a quelli raggiunti nell’ultimo anno, nonostante l’incertezza del quadro congiunturale accentuato dalla guerra in Ucraina (FUM presenta comunque un’esposizione molto limitata verso i paesi coinvolti nel conflitto).

Operando in un settore di nicchia del lusso, il Gruppo non dovrebbe subire impatti significativi da un peggioramento della situazione macroeconomica, grazie alle caratteristiche anticicliche del business.

Il forte incremento dei prezzi delle materie prime e dell’energia, inoltre, non ha avuto un impatto significativo sull’operatività della Società, con l’alto valore aggiunto dei prodotti che consente di diluire i maggiori costi e un pass through sugli utilizzatori finali.

In tale contesto, FUM intende confermare la propria strategia di internazionalizzazione, puntando a rafforzarsi sia sui propri mercati principali (come Usa e Cina) sia sui mercati emergenti (come Australia, Vietnam e i paesi del Golfo), forte anche del sempre maggior focus sui temi della sostenibilità.

Per quanto riguarda le previsioni per l’esercizio in corso, le aspettative formulate dal management della Società indicano una crescita di circa il 10% dei ricavi, con il mantenimento di livelli di redditività in linea a quelli evidenziati negli ultimi anni.

Per quest’anno, il consensus raccolto da Bloomberg stima ricavi in aumento del 10% a 72 milioni, con un Ebitda adjusted in crescita del 10,5% a 27,7 milioni mantenendo una marginalità sostanzialmente in linea al 2021.

Secondo gli analisti, la progressiva rimozione delle restrizioni anti Covid in alcuni mercati chiave per il Gruppo dovrebbe contribuire a sostenere l’atteso incremento dei volumi anche a livello internazionale, grazie alla ripresa dell’attività fieristica che dovrebbe aumentare la visibilità nei prossimi mesi.

Per il prossimo triennio, invece, i ricavi sono attesi in crescita a un Cagr 2021-2024 del 7,8% superando i 77 milioni nel 2023 e raggiungendo gli 82 milioni l’anno successivo, mantenendo una marginalità in linea ai livelli storici della società nel range del 38-40%.

Borsa

Da inizio anno il titolo ha perso circa l’8% rispetto al -20% del Ftse Italia Growth, trattando ora a 16,2x il P/E 2022/2023 e a 11,7x l’EV/EBITDA 2022/2023.

I giudizi degli analisti raccolti da Bloomberg si dividono in 4 ‘buy’, 0 ‘hold’ e 0 ‘sell’, con un target price medio di 12,20 euro pari a un potenziale upside di circa il 30% rispetto alle quotazioni attuali.

Il management sta inoltre considerando un translisting dall’Euronext Growth Milan all’Euronext Milan, un’occasione che potrà garantire maggiore autorevolezza e prestigio sui mercati, abilitando di conseguenza ulteriori progetti già presenti nella pipeline.

In termini di processi aziendali e procedure, la società è di fatto già pronta ad affrontare tale passaggio le cui tempistiche saranno valutate in funzione dell’andamento dei mercati finanziari in modo da poter cogliere la miglior opportunità temporale.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Franchi Umberto Marmi