nel 1H25")

nel 1H25")

")

")

EdiliziaAcrobatica chiude l’esercizio 2021 con ricavi in crescita del 90% a 86,4 milioni e un Ebitda a 21,2 milioni da 5 milioni realizzati nel 2020. L’utile netto vola a 11 milioni (1,7 milioni a dicembre 2020). In ascesa anche il valore dei contratti nel primo semestre 2022 (+27,2% a 70 milioni). “Ora ci prepariamo ad affrontare una seconda parte dell’anno con lo stesso spirito positivo e produttivo che ci contraddistingue, pronti ad accogliere nuove ed entusiasmanti sfide fuori e dentro i confini nazionali”, commenta l’Ad Riccardo Iovino.

Modello di Business

EdiliziAcrobatica è un’azienda leader in Italia nel settore delle ristrutturazioni di esterni. Fondata a Genova nel 1994, conta oggi oltre 100 aree operative in Italia, Francia e Spagna. La società è specializzata in lavori di edilizia a doppia fune di sicurezza, tecnica che consente di effettuare interventi senza l’utilizzo di ponteggi o piattaforme aeree, offrendo così al cliente servizi di qualità e abbattimento dei costi del ponteggio. La società ha integrato i principi della sostenibilità all’interno del suo Business Model, garantendo un servizio naturalmente sostenibile e un approccio responsabile che mira al benessere e alla soddisfazione dei suoi stakeholder interni ed esterni. Nel 2021 ha ottenuto un Rating ESG che la colloca tra le società a più basso rischio all’interno del cluster di riferimento.

consente di effettuare interventi senza l’utilizzo di ponteggi o piattaforme aeree, offrendo così al cliente servizi di qualità e abbattimento dei costi del ponteggio. La società ha integrato i principi della sostenibilità all’interno del suo Business Model, garantendo un servizio naturalmente sostenibile e un approccio responsabile che mira al benessere e alla soddisfazione dei suoi stakeholder interni ed esterni. Nel 2021 ha ottenuto un Rating ESG che la colloca tra le società a più basso rischio all’interno del cluster di riferimento.

Ultimi Avvenimenti

Nel primo semestre 2022 il valore dei contratti sottoscritti si è attestato a 70 milioni, in aumento del 27,2% rispetto al pari periodo del 2021. Un andamento che, nonostante la forte incertezza congiunturale provocata dal rincaro delle materie prime e dei costi dell’energia, è proseguito costantemente, inaugurando anche a giugno 3 nuovi point (a Milano, Palermo e Reggio Calabria) e continuando ad assumere personale.

Positiva anche la dinamica della rete franchising Italia che conferma la crescita del 2021 anche nel primo semestre del 2022, mentre EdiliziAcrobatica France ha chiuso il semestre in progresso del 35,9% a 2,61 milioni. Per la spagnola EA Iberica, attiva dall’ultimo trimestre del 2021, il valore dei contratti sottoscritti è stato di 0,49 milioni.

Ad aprile EdiliziAcrobatica ha inaugurato la sua prima sede in Spagna, a Barcellona, a tre mesi dalla piena operatività in quell’area e a meno di un anno dall’accordo con Acces Vertical, da cui è nata la NewCo EA Iberica.

Sempre ad aprile è stata costituita, nel Principato di Monaco, EdliziAcrobatica Monaco, partecipata per il 60% da EdiliziaAcrobatica, per il 30% dalla monegasca Engenco e per il restante 10% dall’italiana G.B.Par.

Conto Economico

L’esercizio 2021 chiude con ricavi di gruppo pari a 87,6 milioni in crescita dell’89,9% rispetto all’esercizio precedente. Il management segnala che, per quanto riguarda la società italiana, i ricavi sono stati registrati, in linea con quanto previsto dalla “Comunicazione sulle modalità di contabilizzazione dei bonus fiscali”, al valore desumibile di marcato (i.e. fair value), ovvero al netto degli oneri di cessione del bonus fiscale pari a 11,7 milioni. Nel corso dell’anno la società ha aperto 18 nuove sedi operative in Italia e ha fatto il proprio ingresso nel mercato spagnolo. Nel mese di settembre è stata inoltre costituita Energia Acrobatica 110, focalizzata nell’offerta di servizi legati alla gestione del Bonus 110%.

L’Ebitda è balzato a 21,3 milioni da 5 milioni del 2020, dinamica favorita esclusivamente dall’eccezionale risultato della capogruppo che ha beneficiato dell’introduzione degli incentivi Bonus Facciate, previsti dal “Decreto Rilancio”. La controllata francese ha registrato un Ebitda negativo per 0,87 milioni, che sconta gli ingenti costi per la formazione del personale sostenuti.

Dopo ammortamenti per 2,3 milioni, più che duplicati rispetto al 2020 (anno in cui la società aveva beneficiato della sospensione di rettifiche per 0,89 milioni durante il periodo di lock-down) e svalutazioni di crediti dubbi per 0,65 milioni, l’Ebit si fissa a 18,3 milioni, rispetto ai 3,14 milioni del 2020.

Gli oneri finanziari salgono a 1,53 milioni rispetto a 0,39 milioni del 2020, anno in cui la società aveva aderito alla moratoria prevista dal Decreto-legge “Cura Italia” che prevedeva la possibilità di sospendere il pagamento delle rate dei mutui. Il costo medio della raccolta nel 2021 è stato pari allo 0,6%, in calo rispetto al 2,5% nel 2020 e al 3,7% nel 2019.

Al netto di imposte per circa 6 milioni, l’utile netto è pari a 11,1 milioni, in forte aumento rispetto a 1,7 milioni realizzati nel 2020.

Stato Patrimoniale

La posizione finanziaria netta cambia di segno, evidenziando a fine anno 2021 liquidità pari a 3,6 milioni rispetto a 7,7 milioni di indebitamento netto al 31 dicembre 2020, un andamento che ha beneficiato del flusso di cassa positivo generato dalla gestione operativa.

Gli utili conseguiti nel 2021 portano il patrimonio netto a 22,1 milioni.

Ratio

La presenza di liquidità netta a fine periodo rende poco significativo il commento degli indici di indebitamento. Da evidenziare invece il forte miglioramento dell’indice di redditività del capitale che balza al 50,1%.

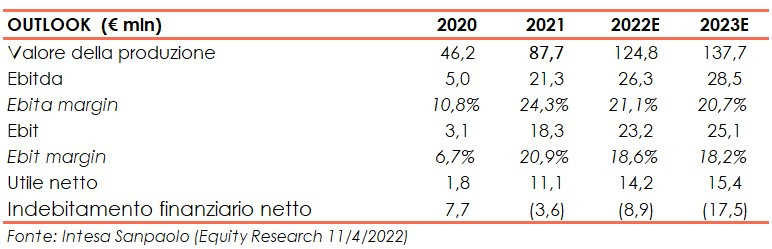

Outlook

Il management intravede “grandi opportunità di crescita anche grazie alla prosecuzione delle agevolazioni fiscali per gli interventi di manutenzione del patrimonio immobiliare”.

La società continuerà a investire in marketing, nuovo personale (sono programmate 650 nuove assunzione nell’anno in corso) e a rafforzare le funzioni centralizzate a supporto delle sedi operative italiane dirette, dei franchisee e delle controllate estere. La strategia di crescita prevede anche l’apertura di nuove sedi sul territorio italiano e una maggiore presenza all’estero.

Intesa Sanpaolo nello studio dell’11 aprile rivede al rialzo le stime dopo la pubblicazione dei risultati 2021, prospettando per gli esercizi 2022 e 2023 un valore della produzione, al netto degli oneri di cessione del bonus fiscale, rispettivamente pari a 124,8 milioni e 137,7 milioni.

Gli analisti ritengono che nel primo semestre l’attività sarà sostenuta dal backlog relativo al “Bonus facciate 90%” (scaduto il 31 dicembre 2021), mentre nel secondo semestre prevarranno le attività legate all’incentivo “Bonus facciate 60%”. Gli esperti non escludono che gli incentivi fiscali potranno essere estesi oltre la scadenza del 31 dicembre 2022, tuttavia, anche ciò dovesse accadere, ipotizzano che il valore della produzione possa essere sostenuto dal backlog di fine dicembre 2022 e da un crescente giro d’affari legato all’incentivo “Superbonus 110%”.

L’eventuale cessazione degli incentivi potrebbe portare ad una lieve riduzione della marginalità e a fine 2022 stimano un Ebitda pari a 26,3 milioni con il relativo margine in calo vs 2021 di circa tre punti percentuali al 21,1%. A fine 2023 l’Ebitda dovrebbe assestarsi a 28,5 milioni (Ebitda margin 20,7%).

L’utile netto stimato per l’esercizio 2022 ammonta a 14,2 milioni, per poi salire a 15,4 milioni nel 2023.

In base alle previsioni, la cassa generata dall’attività operativa porterà progressivamente la liquidità finanziaria netta da 3,6 milioni a fine anno 2021 a 17,5 milioni per fine esercizio 2023.

Borsa

Da inizio anno le azioni hanno lasciato sul terreno il 20,2%, un andamento sostanzialmente allineato al Ftse Italia Growth (-20,8%). Il titolo, dopo il crollo a 12,50 euro il 12 marzo scorso, scontando le incertezze legate al contesto geopolitico, è risalito fino a 17,94 euro il 13 aprile, per poi ridiscendere e trattare ora in area 14,20 euro.

Dinamiche pressocché allineate alla volatilità dei listini globali, che scontano soprattutto l’aumento del prezzo delle componenti energetiche e dell’inflazione.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a EdiliziAcrobatica