")

Le borse europee chiudono in ribasso e Wall Street prosegue in calo, dopo i risultati deludenti di Jp Morgan e Morgan Stanley e con le crescenti aspettative di una stretta monetaria sempre più severa da parte della Federal Reserve.

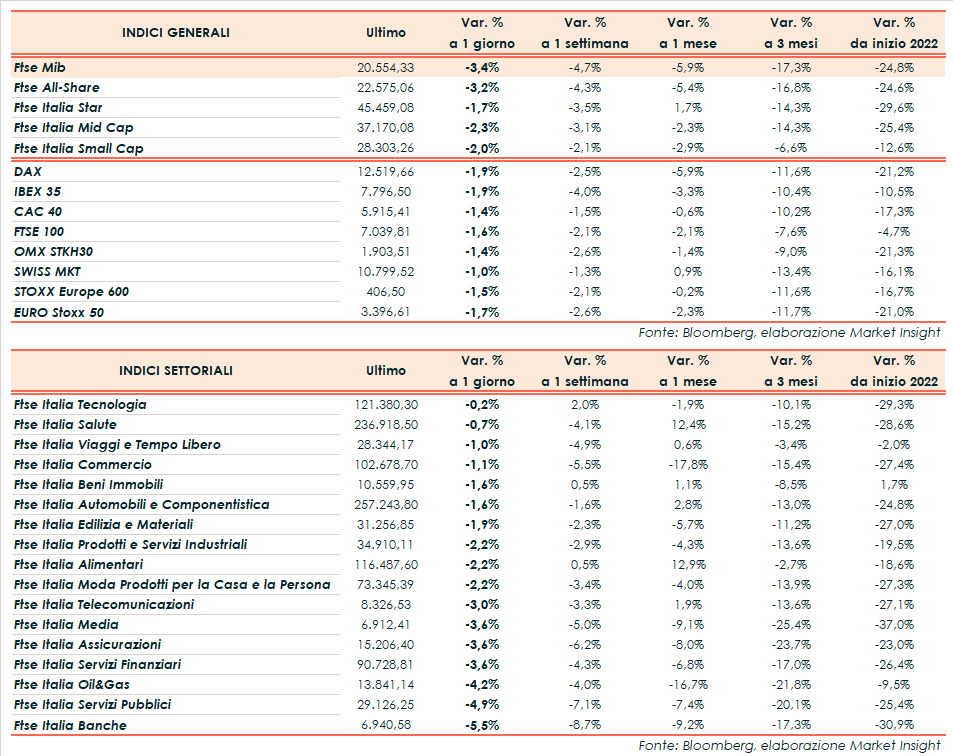

Milano termina in coda al Vecchio Continente, con il Ftse Mib in perdita del 3,4% a 20.554 punti, appesantito dalla crisi di governo che si prospetta con l’uscita dei 5 Stelle dalla maggioranza. In rosso anche il Cac 40 di Parigi (-1,4%), il Ftse 100 di Londra (-1,6%), l’Ibex 35 di Madrid (-1,9%) e il Dax di Francoforte (-1,9%), mentre restano negativi ma risalgono dai minimi intraday gli indici americani Dow Jones (-1,0%), S&P 500 (-0,9%) e il Nasdaq (-0,7%).

JP Morgan cede circa il 4% dopo i risultati inferiori alle attese e la sospensione del piano di buy back, mentre Morgan Stanley arretra dell’1% dopo aver registrato ricavi in calo anche a causa dell’incertezza del quadro economico.

Dall’agenda macro sono giunti i dati americani sulle richieste settimanali di sussidi di disoccupazione (in aumento oltre le attese a 244 mila unità) e sui prezzi alla produzione a giugno (+1,1% m/m e +11,3% a/a, sopra il consensus), che si sommano al report di ieri sui prezzi al consumo (+9,1% a/a), rafforzando la prospettiva di un maxi-ritocco dei tassi a luglio da parte della Fed.

Ormai scontato un intervento da 75 punti base, gli analisti hanno iniziato a valutare un rialzo dell’1%, ma l’inasprimento della politica monetaria per contrastare l’inflazione da record alimenta i timori di recessione, come mostrano le inversioni della curva dei Treasury statunitensi.

In Europa preoccupa anche la crisi energetica e si teme uno stop prolungato delle forniture di gas dalla Russia dopo che Gazprom non ha garantito la riapertura del gasdotto Nord Stream a causa del contenzioso sulla turbina in riparazione in Canada.

In mattinata la Commissione Europea ha diffuso le stime economiche aggiornate, rivedendo al ribasso il Pil dell’area euro (2,6% nel 2022 e 1,4% nel 2023, da 2,7% e 2,3% previsti a maggio). In aumento invece le proiezioni sull’inflazione, al 7,6% quest’anno e 4% l’anno prossimo (da 6,1% e 2,7%). Per quanto riguarda l’Italia, la crescita è stata rivista a +2,9% nel 2022 e +0,9% nel 2023 (da +2,4% e +1,9%).

Sul Forex il cambio euro/dollaro torna a 1,002 dopo essere momentaneamente sceso sotto la parità e il dollaro/yen risale sui massimi da 24 anni a 138,9. Tra le materie prime arretrano nuovamente le quotazioni del greggio, con il Brent (-2,8%) a 96,8 dollari e il Wti (-3,2%) a 93,2 dollari.

Sull’obbligazionario, lo spread Btp-Bund si amplia di quasi 13 punti base a 211 bp, con il rendimento del decennale italiano in aumento al 3,28%. Il governo ha ottenuto la fiducia in Senato sul decreto aiuti ma senza il voto del M5S, che ha abbandonato l’aula al momento della votazione. Successivamente, il premier Mario Draghi è salito al Quirinale per parlare con il presidente della Repubblica, Sergio Mattarella.

Tornando a Piazza Affari, sul Ftse Mib rimbalza Saipem (+5,7%) seguita da Amplifon (+2,1%) e Stm (+0,3%), unici titoli positivi del listino principale. Forte vendite invece su Enel (-5,7%), Unicredit (-6,1%), Bper (-6,2%) e Telecom Italia (-6,4%) che sconta anche il possibile stop al progetto della rete unica con l’uscita dei 5 Stelle dalla maggioranza.