Gli analisti hanno apprezzato il piano strategico 2022-2027 di Italian Exhibition Group, presentato la scorsa settimana che ha messo in evidenza un ritorno sui livelli pre-covid già nel 2023. TP ICAP concorda con gli obiettivi indicati dal management e ha reiterato la raccomandazione di acquisto “Buy” sul titolo, aumentando il TP a 4,7 euro (vs 4,2 euro) che incorpora un marcato potenziale rialzista rispetto ai corsi attuali (+158% vs chiusura 26 luglio a 1,82 euro).

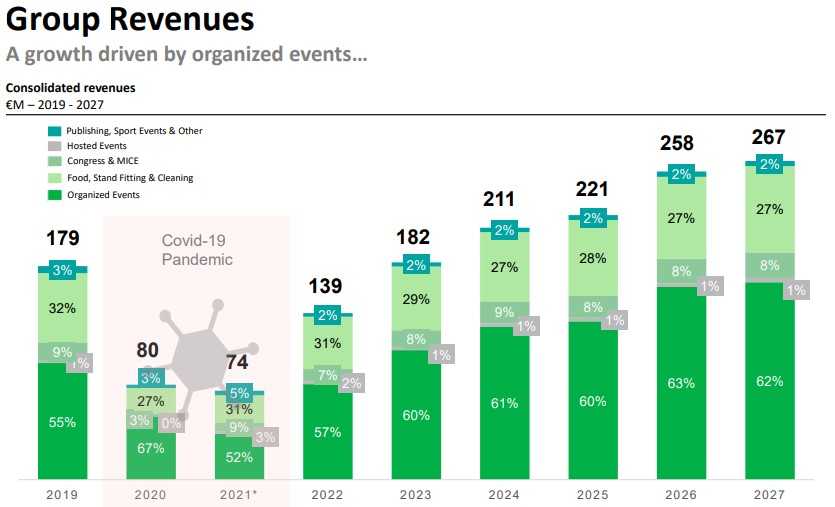

Il piano delinea un’accelerazione dei ricavi fino a 267 milioni nel 2027, con una strategia di crescita Italia-Estero che posizionerà il gruppo come player globale. Obiettivo dichiarato è il raggiungimento di un livello di redditività pari a quello dei maggiori operatori. IEG intende assumere inoltre lo status di “Community Catalyst” per gli eventi organizzati, nonché generare valore per tutti gli stakeholders. La distribuzione del dividendo è prevista a partire dal 2024 e complessivamente saranno erogati 17 milioni durante l’intero arco di piano.

Sul tema dell’internazionalizzazione, i principali target sono i mercati extra-europei ad alto potenziale. IEG intende sviluppare ed effettuare spin off degli eventi più rilevanti nelle aree più interessanti per i diversi prodotti. Il rafforzamento internazionale consentirà inoltre di avere nuove opportunità per gli eventi domestici.

Equita (TP a 3,40 euro; Hold) ha sottolineato che i target del piano a medio-lungo termine sono più alti delle attese. A partire dal 2023 i numeri presentati lasciano intravedere un ritorno su livelli pre-pandemici in anticipo rispetto alle stime 2024/2025; l’Investment Bank milanese ha messo quindi il focus sul fatturato in aumento del 45% rispetto al 2019 e sull’Ebitda atteso a 69 milioni (+65% vs 2019). Lato capex, Equita ha sottolineato la possibile emissione di un bond convertibile per finanziare le operazioni di crescita per linee esterne.

Ricordiamo in merito che IEG stima investimenti importanti, pari a circa 135 milioni in 6 anni, di cui oltre 90 milioni riguardanti capex finalizzate all’espansione. Gli investimenti di mantenimento sono stimati a 32,9 milioni e le risorse dedicate al M&A a 10,7 milioni. L’Amministratore Delegato Peraboni ha precisato che “Il Piano disegna una via chiara e definita, ma le decisioni go-no go sugli investimenti nei quartieri saranno assunte dal CdA nel corso del 2023 e del 2025 quando si confida che i quadri macroeconomico ed internazionale saranno meno incerti e le previsioni di pieno recupero dell’attività della Società saranno confermate”.