")

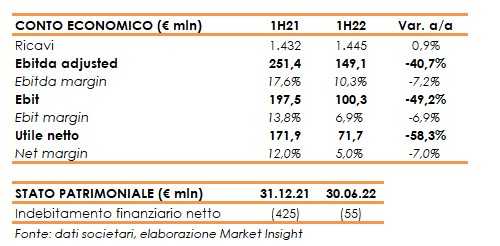

De’Longhi ha chiuso il primo semestre 2022 con ricavi in lieve aumento dello 0,9% a 1,44 miliardi (-2,9% a cambi costanti), complice la difficile base di confronto rispetto alla forte crescita dei primi sei mesi dello scorso anno e con un primo trimestre in espansione a cui è seguito un secondo trimestre in calo a causa dei segnali di indebolimento della domanda in Europa.

Il secondo trimestre ha evidenziato alcune problematiche specifiche – che il management imputa a fattori di natura straordinaria – che, unitamente alla già note dinamiche inflattive, hanno portato ad una marcata flessione della marginalità.

In particolare, l’alto livello del magazzino ha richiesto un rallentamento dell’attività produttiva e maggiori costi logistici, influenzando il profilo dei margini nel trimestre. Inoltre, la continuazione della strategia di investimento in comunicazione sui principali brand del Gruppo ha comportato un aumento significativo della spesa, soprattutto in relazione alle attività legate alla campagna globale sul caffè lanciata nell’autunno dello scorso anno, quindi con un confronto particolarmente difficile nel primo semestre.

A livello geografico, l’Europa ha segnato un -8,7% a 846 milioni (-9,6% a cambi costanti), l’America un +19,4% a 289 milioni (+13,9% a cambi costanti), l’area Meia un +1,9% a 106 milioni (-6,2% a cambi costanti) e l’Asia Pacific un +28,1% a 204 milioni (+12,8% a cambi costanti).

Per quanto concerne l’evoluzione dei segmenti di prodotto, il semestre ha visto materializzarsi una decisa debolezza del comparto della food preparation, mentre le altre categorie si sono confermate in territorio positivo, pur riscontrando nel secondo trimestre un generalizzato indebolimento nella quasi totalità delle categorie.

In particolare, il comparto delle macchine per il caffè ad uso domestico, in crescita nel semestre, ha subito un rallentamento nel trimestre attenuato dal forte trend di espansione delle macchine manuali, supportato dai recenti lanci relativi all’ampliamento del range de La Specialista

L’Ebitda adjusted è diminuito del 40,7% a 149,1 milioni con una marginalità in discesa al 10,3% (-720 punti base), su cui ha pesato l’aumento di 34,2 milioni degli investimenti in media e comunicazione, passati da 150,6 milioni a 184,8 milioni.

L’Ebit ha segnato un calo del 49,2% a 100,3 milioni, con un’incidenza sul fatturato al 6,9% (-690 punti base). Il semestre si è chiuso con una contrazione dell’utile netto del 58,3% a 71,7 milioni.

Dal lato patrimoniale, la posizione finanziaria netta è positiva per 55 milioni (133 milioni escludendo le componenti non bancarie), in calo rispetto ai 425 milioni al 31 dicembre 2021 dopo un free cash flow negativo per 245,2 milioni e investimenti, in gran parte concentrata sugli stabilimenti produttivi, per un totale di 94,1 milioni.

Per quanto riguarda l’evoluzione della gestione, De’Longhi ha abbassato la guidance 2022 prevedendo una persistente debolezza dei mercati e della domanda anche nel secondo semestre. I ricavi sono ora attesi in flessione mid-single-digit (in linea al 2021 la precedente indicazione), con un Ebitda adjusted nell’intervallo di 320-340 milioni (450 milioni la precedente indicazione).