nel 1H25")

nel 1H25")

")

")

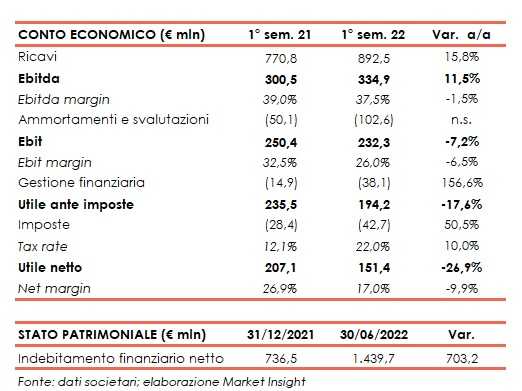

Recordati ha archiviato il primo semestre 2022 con ricavi netti consolidati pari a 892,5 milioni, in aumento del 15,8% rispetto allo stesso periodo dell’anno precedente; il dato include il consolidamento, a partire dal 1° aprile 2022, dei ricavi del portafoglio prodotti acquisito con EUSA Pharma nel segmento delle malattie oncologiche rare e di nicchia, pari a 46,1 milioni.

Al netto della recente acquisizione, dell’effetto cambio negativo (-3,1 milioni) e della diversa contabilizzazione dei ricavi di Eligard nel 2021 prima del passaggio alle vendite dirette, la crescita organica è stata nel periodo pari all’8,7%, grazie “all’ottima performance” registrata da entrambe le divisioni.

La crescita di Specialty & Primary Care è stata high single digit, superiore a quella dei mercati di riferimento, grazie alla forte ripresa dei prodotti relativi a patologie influenzali e OTC accompagnata da una crescita generalizzata del portafoglio, mentre nel campo delle malattie rare il portafoglio preesistente (sia prodotti endocrinologici sia metabolici) ha continuato a registrare una crescita a doppia cifra. I ricavi del portafoglio di recente acquisizione nel campo delle malattie oncologiche rare e di nicchia (EUSA Pharma) sono cresciuti all’incirca del 15% nel primo semestre 2022 (pro-forma), dato superiore alle previsioni, con il secondo trimestre che ha beneficiato in parte delle tempistiche degli ordini da parte di alcuni partner.

L’EBITDA si è attestato a 334,9 milioni, in crescita dell’11,5% rispetto al primo semestre 2021, con un’incidenza sui ricavi del 37,5%, grazie alla forte crescita dei ricavi e alla costante disciplina sui costi, beneficiando anche della continua ottimizzazione del modello commerciale nel segmento SPC. Questi effetti positivi sono solo parzialmente controbilanciati dal già citato impatto negativo dell’applicazione dello IAS 29 su risultati operativi.

L’utile operativo è stato pari a 232,3 milioni, in calo del 7,2% rispetto allo stesso periodo dell’anno precedente e con un’incidenza sui ricavi del 26%. Oltre all’ impatto dei costi derivanti dalla rivalutazione al fair value del magazzino acquisito di EUSA Pharma, l’utile operativo sconta anche i preventivati costi non ricorrenti per 26,4 milioni, legati principalmente all’acquisizione di EUSA Pharma per circa 15 milioni, nonché alle ristrutturazioni organizzative e alle donazioni a favore dell’Ucraina.

L’utile operativo rettificato, che esclude i costi non ricorrenti e l’effetto dei costi derivanti dalla rivalutazione al fair value delle rimanenze di magazzino, è pari a 275,5 milioni, in aumento del 9,4% rispetto allo stesso periodo dell’anno precedente e con un’incidenza sui ricavi del 30,9%.

L’utile netto, pari a 151,4 milioni, è in calo del 26,9% rispetto al primo semestre del 2021.

Tale calo è dovuto ai rilevanti costi non ricorrenti, agli aggiustamenti ai sensi dell’IFRS 3 di cui sopra e alla maggiore incidenza degli oneri finanziari, che includono 4,7 milioni di perdite nette da rivalutazione per iperinflazione (IAS 29) e 18,7 milioni di perdite su cambi (rispetto a perdite per 4,1 milioni nel primo semestre 2021).

Queste ultime, prevalentemente non realizzate, sono state principalmente determinate dalla significativa rivalutazione del rublo russo e del dollaro statunitense nei confronti

dell’euro, in particolare nell’ultimo periodo del secondo trimestre del 2022 e si prevede che nel secondo semestre verranno almeno in parte compensate (in base all’evoluzione delle previsioni di consensus sull’andamento del rublo).

L’utile netto rettificato si è fissato a 224,8 milioni, in aumento del 7,1% rispetto allo stesso periodo del 2021 e con un’incidenza sui ricavi del 25,2%.

Sul fronte patrimoniale l’indebitamento finanziario netto cifra in 1.439,7 a fronte di 736,5

milioni al 31 dicembre 2021. Il significativo aumento si registra a seguito dell’acquisizione di EUSA Pharma, perfezionata il 16 marzo 2022. Sono state inoltre acquistate azioni proprie per un totale, al netto delle vendite, di 16,6 milioni e pagati 119,5 milioni di dividendi. Nel corso del periodo è stato corrisposto un totale di 54 milioni per altre attività immateriali tra cui principalmente 35 milioni corrisposti a Tolmar International ai sensi del contratto di licenza relativo ad Eligard.

Il 24 febbraio la società ha reso pubbliche per l’anno 2022 le seguenti previsioni, comprensive dell’apporto della neo-acquisita EUSA Pharma, a partire dal secondo trimestre dell’anno: ricavi compresi tra 1.720 e 1.780 milioni, EBITDA tra 630 e 660 milioni e utile netto rettificato tra 450 e 470 milioni.

Il 24 febbraio la società ha reso pubbliche per l’anno 2022 le seguenti previsioni, comprensive dell’apporto della neo-acquisita EUSA Pharma, a partire dal secondo trimestre dell’anno: ricavi compresi tra 1.720 e 1.780 milioni, EBITDA tra 630 e 660 milioni e utile netto rettificato tra 450 e 470 milioni.

Dato il positivo andamento operativo del business, nonostante l’impatto del conflitto in Ucraina e l’aumento della pressione inflazionistica, la società conferma gli obiettivi per il 2022; i ricavi sono attesi nella parte alta dell’intervallo di guidance (assumendo un cambio medio euro rublo per l’anno pari a 75) con EBITDA e utile netto rettificato attesi intorno al punto medio dell’intervallo, alla luce della maggior pressione inflazionistica attesa nel secondo semestre dell’anno (compreso l’impatto dello IAS 29 per la Turchia) e della volatilità dei cambi.

Questi obiettivi includono una contribuzione per il 2022 (Q2-Q4) di EUSA Pharma di circa 130 milioni di ricavi con un margine di EBITDA del 25-30%.

I costi non ricorrenti, che sono esclusi dall’EBITDA e dall’Utile netto rettificato, sono stimati in circa 40 milioni, con una leggera accelerazione degli interventi di efficientamento dell’organizzazione nel settore Specialty & Primary Care.

Gli aggiustamenti non monetari originati dall’applicazione del principio IFRS 3 per l’allocazione del valore pagato per l’acquisizione di EUSA Pharma sono stimati per il 2022 (Q2-Q4) in circa 20 milioni per ammortamenti di beni immateriali e in circa 50 milioni per il rilascio dalla rivalutazione a “fair value” del magazzino acquisito. Infine, gli oneri finanziari sono attesi tra 53-55 milioni, assumendo una perdita attesa per cambi di 10-12 milioni (ipotesi di cambio euro rublo intorno a 70 a fine anno, in linea con il consenso) e ipotizzando circa 10 milioni di perdite nette da rivalutazione per iperinflazione (IAS 29).