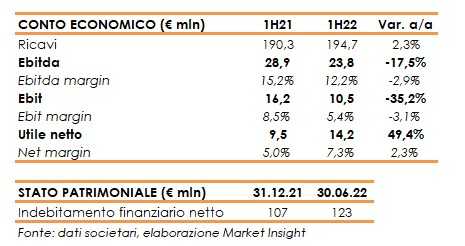

SIT ha chiuso il primo semestre 2022 con ricavi in aumento del 2,3% a 194,7 milioni grazie principalmente al +9,1% a 157,8 milioni della divisione Heating, mentre la divisione Metering ha segnato un -20,9% a 43,2 milioni (con lo Smart Gas Metering in calo del 34,7% a 21,7 milioni e il Water Metering in crescita del 25,2% a 12,5 milioni).

L’Ebitda è diminuito del 17,5% a 23,8 milioni, con una marginalità al 12,2% (-290 punti base). L’impatto dei volumi è negativo per 4,7 milioni mentre il contributo netto dei prezzi è positivo per 4,1 milioni essendo riusciti a trasferire al mercato l’incremento dei costi di componenti e materie prime registrata nel periodo.

L’Ebit è sceso del 35,2% a 10,5 milioni, pari al 5,4% dei ricavi (-310 punti base), dopo ammortamenti e svalutazioni per 13,3 milioni (12,7 milioni nel 1H21).

Il periodo si è chiuso con un incremento dell’utile netto del 49,4% a 14,2 milioni, rispetto ai 9,5 milioni del primo semestre 2021 che includeva l’impatto positivo di un provento fiscale straordinario di 1,8 milioni derivante dalla Patent Box.

Al netto degli oneri e proventi non ricorrenti l’utile netto adjusted del primo semestre 2022 è pari a 6,2 milioni contro 10,5 milioni dello stesso periodo 2021.

I flussi finanziari del primo semestre evidenziano la generazione di flussi della gestione corrente per 24,5 milioni e l’assorbimento dovuto all’incremento del capitale circolante cresciuto nel periodo di 22,7 milioni di cui 26,3 milioni dovuto all’andamento delle rimanenze, cresciute a seguito della politica di approvvigionamento di componenti elettronici per mitigare l’impatto dello shortage e garantire il servizio al cliente.

I flussi di investimento sono pari a 11,7 milioni contro 8,0 milioni dello stesso periodo del 2021. I flussi finanziari della gestione operativa dopo gli investimenti sono pertanto pari a -9,9 milioni contro +6,2 milioni del primo semestre 2021.

L’indebitamento finanziario netto è aumentato a 122,6 milioni dai 106,7 milioni al 31 dicembre 2021.

Per quanto riguarda l’evoluzione prevedibile della gestione, le attese per l’esercizio 2022, tenuto conto della situazione ad oggi prevedibile, indicano a livello consolidato una crescita delle vendite tra il 3% e il 5% rispetto al 2021, confermando l’obiettivo di 400 milioni di ricavi.

Alla luce della persistente instabilità dei mercati di approvvigionamento nonché delle dinamiche dei costi logistici ed energetici il gruppo prevede che la marginalità (EBITDA margin) potrà attestarsi tra il 12% e il 13%.