resta prudente con gli altri eurolistini")

Quotata all’EGM da 4 agosto 2021, Omer archivia l’esercizio 2021 con un valore della produzione a 57 milioni (+23,6% sul dato pro-forma del 2020) e un Ebitda di 15,6 milioni (10,3 milioni del 2020). La posizione finanziaria netta è positiva per 18,7 milioni. A fine marzo 2022 il portafoglio ordini ha raggiunto 122 milioni, 9 milioni in più rispetto a fine anno 2021. Il Ceo Giuseppe Russello ha dichiarato: “Siamo molto soddisfatti dei risultati ottenuti, per il futuro siamo ottimisti anche in considerazione della crescita del backlog al 31 marzo”.

Modello di Business

Omer, fondata a Palermo nel 1990 come società produttrice di componenti per veicoli su gomma, nel 1993 ha iniziato a operare nel settore della componentistica e degli arredi interni per mezzi di trasporto ferroviario. Oggi opera a livello internazionale nel settore della progettazione e produzione di componentistica ferroviaria ad alto contenuto ingegneristico, progettuale e innovativo, destinata all’allestimento di treni ad alta velocità, regionali e metropolitane. La società si posiziona quale partner dei costruttori di convogli ferroviari, che ricevono gli ordinativi dagli operatori del trasporto ferroviario. Il Gruppo è specializzato nella progettazione e produzione di interiors ferroviari, ovvero rivestimenti interni destinati a tutte le aree del veicolo, di cabine per moduli sanitari (c.d. toilet module cabins), nonché della componentistica esterno carrozza, quali carenature (fairings) e ante porta (doors). L’impegno del Gruppo si esplicita anche sotto il profilo ESG (Enviromental, Social, Governance): i suoi prodotti sono infatti destinati ad un settore, quello ferroviario, che pone particolare attenzione all’impatto ambientale. A tal proposito, l’utilizzo prevalente di alluminio all’interno dei treni è orientato ad una elevata riciclabilità.

Ultimi Avvenimenti

Nel primo trimestre 2022 la società ha realizzato un valore della produzione pari a 13,9 milioni e un Ebitda di circa 3,1 milioni. L’Ebitda margin si è attestato al 22% (27,4% nel 2021), scontando l’incremento del prezzo delle materie prime che non è stato interamente riversato sul committente.

La posizione finanziaria netta a fine marzo evidenzia cassa per circa 16,2 milioni, in calo rispetto a 18,7 milioni a fine anno 2021.

Il backlog ha raggiunto 122 milioni, in aumento di 9 milioni rispetto al 31 dicembre 2021. Il soft backlog, ovvero le opzioni future non ancora esercitate sui contratti acquisiti, è di circa 269 milioni.

A giugno Omer ha sottoscritto una lettera d’intenti con Arsenale Express, società attiva nell’ospitalità facente capo al Gruppo Barletta, per la fornitura degli allestimenti dei vagoni dei treni relativi al progetto “Orient Express – La Dolce Vita”. La lettera d’intenti riguarda la realizzazione di due prototipi: “Mock-up design” e “Mock-up funzionale”, propedeutici alla realizzazione del primo lotto costituito da due treni completi per un totale di 22 carrozze.

All’accettazione del Mock-up design, rappresentante il progetto pilota dell’iniziativa, da parte di Arsenale, Omer realizzerà il restyling e l’arredo interno dei primi due treni.

L’iniziativa, lanciata in collaborazione con Trenitalia Gruppo Ferrovie dello Stato e con il patrocinio di Fondazione FS e Orient Express del Gruppo Accor, prevede l’offerta di viaggi di lusso, slow e sostenibili lungo binari storici e destinazioni simbolo della penisola.

Conto Economico

Nel 2021 Omer ha redatto per la prima volta il bilancio consolidato; nel confronto con l’anno precedente, i dati del 2020 sono pro-forma. I ricavi del gruppo ammontano a 57,1 milioni, in crescita del 23,8% rispetto al consolidato pro-forma 2020 e superiori di 4,1 milioni rispetto ai 53 milioni stimati in fase di quotazione. L’incremento dei volumi è conseguente all’incremento dei ratei di consegna dei prodotti realizzati. Il 45% del fatturato è stato realizzato sui mercati esteri.

Nonostante l’aumento del costo delle materie prime, l’assunzione di nuovi addetti per far fronte all’aumento della produzione e i maggiori costi per servizi, l’Ebitda si fissa a 15,6 milioni e il relativo margine guadagna 5 punti percentuali attestandosi al 27,4%.

Dopo ammortamenti per 1,8 milioni (+15,7% sul 2020 pro-forma), l’Ebit cifra in 13,8 milioni.

L’esercizio si chiude con un utile netto di 10,2 milioni (+50,3% sul risultato pro-forma del 2020), dopo aver spesato imposte per 3,6 milioni.

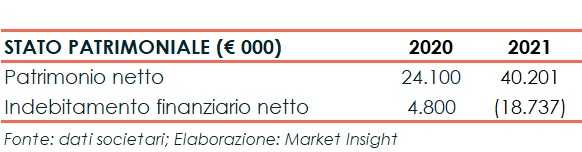

Stato Patrimoniale

Al 31 dicembre 2021 la posizione finanziaria netta è positiva per 18,7 milioni rispetto a un indebitamento netto pro-forma al 31 dicembre 2020 di 4,8 milioni. Una dinamica che ha beneficiato di una generazione di cassa dalla gestione operativa pari a 17,3 milioni e dell’aumento di capitale per 12,7 milioni perfezionato in occasione della quotazione in Borsa, solo in parte assorbiti da investimenti per 3,1 milioni e dal pagamento di dividendi per 5 milioni.

Il patrimonio netto sale a 40,2 milioni rispetto ai 24,1 milioni del 2020.

Ratio

Gli indicatori di capacità di rimborso del debito e patrimonializzazione non sono significativi in presenza di una posizione finanziaria netta positiva a fine anno 2021. Il ritorno per gli azionisti si mantiene su buoni livelli al 25,4%.

Strategia

Per il 2022 Il management intende proseguire nella realizzazione dei progetti già avviati, quali l’ampliamento della sede di Carini iniziato nel 2021 con la costruzione del cosiddetto “plant B”, nonché nello sviluppo dei progetti di recente acquisizione.

Dal lato degli investimenti, Omer sarà impegnata nel completamento del “plant B” ultimando in particolare la ristrutturazione del “plant B3” che verrà dotato di un nuovo impianto di verniciatura che lo renderà pienamente operativo nella realizzazione dei progetti in corso, a cui si aggiunge l’avvio di ulteriori impianti che renderanno ancora più efficienti i cicli produttivi impiegati.

Outlook

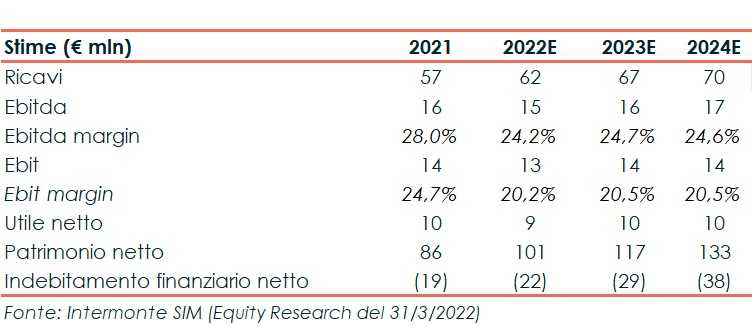

Intermonte, nello studio del 31 marzo 2022, prospetta un valore della produzione in crescita dell’8,8% a 62 milioni per il 2022. A parere degli esperti, l’aumento del prezzo delle materie prime, in particolare dell’alluminio, e del costo dell’energia dovrebbero portare l’Ebitda a 15 milioni con la relativa marginalità al 24,2%, in diminuzione di 3,8 punti percentuali rispetto al 2021. Per gli anni successivi, gli analisti stimano un graduale aumento del valore della produzione che dovrebbe aumentare a 70 milioni nel 2024, un Ebitda margin oltre il 24% e una buona generazione di cassa che dovrebbe portare, a fine 2024, ad una posizione finanziaria netta positiva di 38 milioni.

Borsa

Da inizio anno il titolo ha lasciato sul terreno il 22%, sottoperformando il Ftse Italia Growth in calo del 14,7 per cento.

Una dinamica discendente intrapresa dal 17 gennaio da 4,10 euro (prezzo massimo nell’intervallo considerato), scontando soprattutto la volatilità del mercato legata inizialmente alla situazione geopolitica e a seguire all’aumento dell’inflazione.

Il titolo oggi quota in area 3 euro, un prezzo ben al di sotto del target price indicato dagli analisti di Intermonte Sim il 31 marzo scorso pari a 5 euro, importo che incorpora un potenziale upside di oltre il 66% rispetto alle quotazioni attuali.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Omer