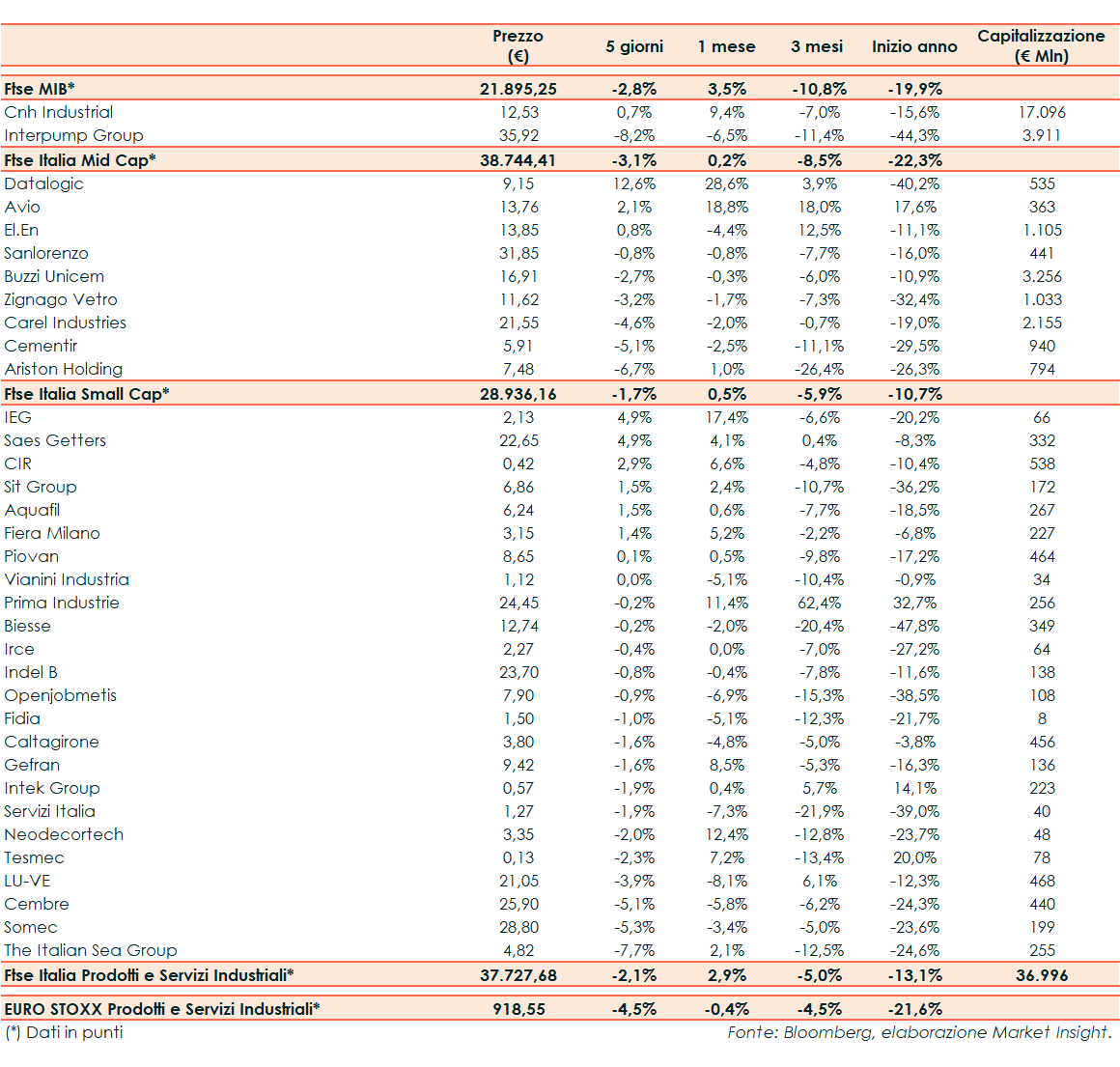

Il Ftse Mib ha chiuso le ultime cinque sedute con un calo complessivo del 2,8% a 21.895 punti. Nella settimana il Ftse Italia Prodotti e Servizi Industriali ha segnato un -2,1%, rispetto al -4,5% del corrispondente indice europeo.

In settimana l’intervento di Jerome Powell, al simposio di Jackson Hole, ha confermato l’esigenza di nuovi aumenti dei tassi di interesse per riportare sotto controllo l’inflazione, anche se il contesto caratterizzato da tassi più alti, crescita più lenta e un mercato del lavoro meno forte peserà su famiglie e imprese.

Sul fronte macro, i dati diffusi hanno suggerito un raffreddamento delle pressioni sui prezzi. In particolare, la spesa personale è rallentata più delle stime degli analisti a luglio (+0,1% contro il +0,5% previsto), mentre il PCE Core Deflator, la misura dell’inflazione, è scesa oltre le attese (-0,1% su base mensile e +6,3% a/a, contro 0,0% e 6,4% del consensus).

Anche in Italia l’Istat ha registrato un aumento della fiducia dei consumatori (da 94,8 a 98,3 punti), accompagnato però da un peggioramento del sentiment delle imprese (da 110,7 a 109,4 punti).

Tra le big del comparto, nell’ottava Cnh Industrial ha registrato un progresso dello 0,7% mentre Interpump Group ha ceduto l’8,2%.

Nel segmento delle medie capitalizzazioni, forti acquisti su Datalogic (+12,6%). In positivo anche Avio (+2,1%), mentre le vendite hanno colpito in particolare Carel Industies (-4,6%), Cementir (-5,1%) ed Ariston Holding (-6,7%).

Tra le small cap, in evidenza IEG e Saes Getters entrambi a +4,9%. A seguire CIR (+2,9%).

Aquafil (+1,5%) ha sottoscritto un Term Sheet non vincolante che prevede la possibile acquisizione della maggioranza nella società indiana Gujarat Polyfilms Private Limited.

Lettera su Cembre (-5,1%), Somec (-5,3%) e The Italia Sea Group (-7,7%).