nel 1H25")

MAPS ha chiuso il 2021 con “una crescita significativa dei ricavi (+20,1%) e degli altri indicatori economici, dimostrando una forte solidità patrimoniale: tre elementi che danno una misura della strategia perseguita con tenacia negli ultimi anni e volta a focalizzare il modello di business sulle soluzioni proprietarie”, afferma il Presidente esecutivo, Marco Ciscato. Nell’ultimo esercizio, infatti, il Gruppo ha incrementato sensibilmente la quota di ricavi da soluzioni proprietarie (dal 53% del 2020 al 72%) e di canoni ricorrenti (dal 28 al 34%), con un conseguente effetto positivo sull’Ebitda margin (in crescita dal 19% al 23,4%). Un miglioramento che esprime anche il contributo positivo delle società acquisite tra il 2018 e il 2021, in attesa di apprezzare l’apporto di I-Tel e Optimist, entrate nel perimetro nel 2022. La strategia del Gruppo trova un riscontro positivo anche nelle proiezioni degli analisti, che intravedono un elevato potenziale di crescita e raccomandano l’acquisto del titolo.

Modello di business

Il Gruppo Maps sostiene e supporta la Digital Transformation di enti e aziende, fornendo loro soluzioni tecnologiche che consentono di raccogliere, analizzare, interpretare e strutturare i dati per prendere le decisioni migliori e definire modelli di business innovativi e sostenibili.

Maps organizza il proprio processo decisionale e produttivo su tre principali attività: la ricerca, ossia l’identificazione delle esigenze del mercato riguardo trattamento e analisi dei dati non strutturati; la progettazione e la realizzazione di adeguati strumenti software decisionali; il dialogo con clienti, partner commerciali e stakeholders per l’innovazione, tra cui centri di ricerca e università che collaborano con il Gruppo.

Maps organizza il proprio processo decisionale e produttivo su tre principali attività: la ricerca, ossia l’identificazione delle esigenze del mercato riguardo trattamento e analisi dei dati non strutturati; la progettazione e la realizzazione di adeguati strumenti software decisionali; il dialogo con clienti, partner commerciali e stakeholders per l’innovazione, tra cui centri di ricerca e università che collaborano con il Gruppo.

Negli ultimi anni, l’azienda ha focalizzato la propria attività su alcuni macrotrend strategici, caratterizzati da elevati potenziali di crescita che si stanno confermando nel tempo. In particolare, è attiva nei mercati dell’Healthcare, della Sostenibilità e dell’Energia.

La recente acquisizione di I-Tel, che realizza oltre metà dei propri ricavi dal settore sanitario, ha rafforzato il posizionamento in questo segmento, ma anche le altre attività di I-Tel possono sprigionare buone sinergie con le business line di Maps Group.

Nel dettaglio, nel mercato Healthcare le soluzioni proprietarie di Maps sono raggruppate e distribuite al mercato attraverso tre linee di offerta: Patient Journey, Data Driven Governance e Clinical Information System.

Nel mercato dell’energia, Maps è attiva con la soluzione proprietaria Rose, che sfrutta la digitalizzazione della rete per fornire risposte ai nuovi bisogni legati alla crescente quantità di energia prodotta da fonti rinnovabili distribuite non controllabili e alla spinta all’elettrificazione dei carichi energetici (mobilità e riscaldamento).

Nel segmento ESG, infine, le soluzioni di Maps Group contribuiscono a migliorare la digitalizzazione dei dati aziendali e comprendono i software GZOOM e IHR.

Ultimi avvenimenti

Dopo aver acquisito il 70% di I-Tel nell’aprile 2022, a maggio 2022 il Gruppo ha rafforzato la propria offerta di comunicazione digitale con il 100% di Optimist, società di software che ha sviluppato una piattaforma chatbot e voicebot per i sistemi aziendali. A giugno, inoltre, ha rilevato il residuo 30% di Micuro, start up innovativa insurtech, con l’obiettivo di consolidare la leadership nel settore Patient Journey.

A fine luglio, l’assemblea ha conferito al Cda una delega ad aumentare il capitale sociale fino a 15 milioni e ha approvato i piani di Stock Option e Stock Grant 2022-2024.

A inizio agosto, la Regione Emilia-Romagna ha incrementato per un importo di circa 2,8 milioni la capienza della convenzione affidata a Maps, che tramite la controllata Artexe fornisce servizi di manutenzione, assistenza e supporto necessari alle ASL della regione e all’ospedale di Sassuolo nel quotidiano utilizzo dei propri applicativi. Il progetto iniziale, affidato alla controllata IG Consulting (successivamente incorporata in Artexe) a inizio 2020, prevedeva un contratto triennale da 5,5 milioni.

Conto Economico

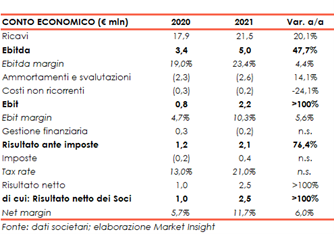

Nel 2021 il Valore della Produzione, pari a 23,5 milioni, ha registrato un aumento del 20% rispetto al 2020. I ricavi si sono attestati a 21,5 milioni (+20,1%), con un contributo positivo di Healthcare (+62%) e ESG (+69%).

Nel 2021 il Valore della Produzione, pari a 23,5 milioni, ha registrato un aumento del 20% rispetto al 2020. I ricavi si sono attestati a 21,5 milioni (+20,1%), con un contributo positivo di Healthcare (+62%) e ESG (+69%).

Nel 2021 è proseguito il trend di crescita delle soluzioni proprietarie (+69% a 15,2 milioni), con un’incidenza sui ricavi caratteristici in aumento al 72% (53% nel 2020 e 44% nel 2019). Di conseguenza, è aumentata anche la quota di canoni ricorrenti sui ricavi caratteristici, KPI importante per la scalabilità del modello di business, con un andamento strettamente correlato a quello delle soluzioni proprietarie. Nel 2021 questo indicatore si è attestato al 34% (28% nel 2020 e 22% nel 2019).

Il maggior peso dei ricavi da soluzioni proprietarie e dei canoni ricorrenti ha favorito una crescita dell’Ebitda più che proporzionale rispetto ai ricavi (+47,7% a 5,0 milioni), con un Ebitda margin in miglioramento dal 19% al 23,4%. (nel 2019 era pari al 22,2%).

L’Ebit è passato da 0,8 a 2,2 milioni (+164%), dopo ammortamenti e svalutazioni per 2,6 milioni (2,3 milioni nel 2020), in incremento principalmente per effetto dell’aumento degli ammortamenti per beni immateriali.

L’Utile Netto è cresciuto da 1,0 a 2,5 milioni (+145%), dopo un contributo positivo pari a 0,4 milioni della voce imposte, composta da alcune partite straordinarie, tra cui la più rilevante è quella relativa al vantaggio fiscale netto derivante dalle rivalutazioni di asset immateriali eseguite nel 2020.

La performance del 2021 risulta significativamente positiva anche se confrontata con i livelli 2019 (pre-Covid), a dimostrazione di un progresso che va oltre il recupero dell’eccezionalità negativa rappresentata dalla pandemia. In particolare il confronto 2021/2019 evidenzia: Valore della Produzione +26%; Ricavi +26%; Ebitda +33%; Ebit +13%; Utile Netto +26%.

Stato Patrimoniale

Un aspetto da sottolineare in relazione ai risultati 2021 è legato alla solidità finanziaria. La posizione finanziaria netta è migliorata sensibilmente rispetto al 31 dicembre 2020, con un indebitamento netto in diminuzione da 7,0 milioni a 4,9 milioni. Sulla variazione hanno inciso positivamente la buona redditività del Gruppo e gli aumenti di capitale conseguenti alla quarta e quinta finestra di conversione dei warrant.

Si precisa che il miglioramento di 2,1 milioni si è concretizzato nonostante l’impiego di risorse finanziarie per l’acquisizione di IASI S.r.l., un’operazione da complessivi 5,3 milioni di cui 0,9 milioni di concambio, che ha inciso sulla PFN per circa 4,4 milioni.

Nonostante i grandi investimenti sulle soluzioni proprietarie e per la crescita esterna, l’azienda è stata in grado di migliorare la PFN anche grazie all’ottima generazione di cassa, con un flusso di cassa operativo pari a 3,3 milioni (4,4 milioni al 31 dicembre 2020 e 0,7 milioni al 31 dicembre 2019).

Il Patrimonio Netto è pari a 18,0 milioni (11,2 milioni al 31 dicembre 2020), in crescita grazie agli utili conseguiti e all’aumento di capitale conseguente all’esercizio dei warrant.

Il focus sulle soluzioni proprietarie

La crescita delle soluzioni proprietarie ha più che compensato la riduzione dei ricavi da soluzioni non ricorrenti, i cosiddetti progetti, che rappresentano un’attività meno strategica per il Gruppo. Maps, infatti, ha investito e strutturato l’offerta per creare prodotti e soluzioni proprietarie, riducendo la dipendenza dai progetti.

Per fornire un quadro più chiaro sulla dinamica dei ricavi, Maps ha condotto un’analisi a uso interno, in cui considera le società acquisite tra fine 2020 e 2021 (SCS e Iasi), focalizzate su soluzioni proprietarie, come se fossero entrate nel perimetro al 1° gennaio 2021. Dall’analisi emerge una crescita dei ricavi caratteristici nel 2021 pari al 37%, di cui il 26% da acquisizioni e oltre il 10% organica.

A sua volta, la crescita organica è il risultato di un +23% sulle soluzioni proprietarie e un -13% sui progetti. Quindi, nel complesso, l’incremento complessivo dei ricavi caratteristici (+37%) è determinato da un +50% circa sulle soluzioni proprietarie (23% organico e oltre 26% da acquisizioni) e da un calo nei progetti (-13%).

Questo dato chiarisce quanto il gruppo sia realmente cresciuto sulla parte strategica del business, scontando in parte il rallentamento delle attività meno rilevanti e sulle quali sta investendo meno.

Scenario e strategia

Per quanto riguarda lo scenario, il Gruppo potrà beneficiare della continua crescita del mercato della trasformazione digitale, grazie anche all’attuazione del Piano Nazionale di Ripresa e Resilienza in Italia. I settori che potranno avere maggiori impatti dall’impiego dei fondi previsti dal PNRR per il digitale sono Pubblica Amministrazione, Sanità, Industria, Telecomunicazioni, Travel & Transportation ed Energy & Utilities. Tali settori coincidono in gran parte con quelli su cui si sono focalizzati gli investimenti del Gruppo MAPS in questi ultimi anni, specialmente Healthcare, Energy, ESG.

In particolare, sono previsti 8 miliardi di euro per la trasformazione digitale della sanità, all’interno di un piano di investimenti di 40 miliardi di euro per digitalizzazione, innovazione, competitività, cultura e turismo.

A livello strategico, l’obiettivo primario del Gruppo è quello di continuare a incrementare la quota di ricavi da soluzioni proprietarie, con un target per i prossimi anni compreso fra l’80% e il 90% del totale. I progetti verranno mantenuti per ampliare conoscenze e relazioni ma la loro quota sul totale dei ricavi resterà molto limitata, perché ad oggi MAPS è un’azienda di prodotti.

Outlook

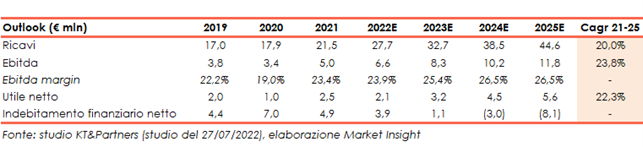

Le stime più recenti di KT&Partners indicano ricavi in aumento a 38,5 milioni nel 2024 e a 44,6 milioni nel 2025, con un Ebitda margin in crescita al 26,5% grazie al contributo delle soluzioni proprietarie.

Il tasso medio annuo di crescita calcolato sul periodo 2021-2025 evidenzia un incremento del 20% annuo per i ricavi e del 23,8% per l’Ebitda, che supererà i 10 milioni nel 2024 e sfiorerà i 12 milioni nel 2025.

Per quanto riguarda l’utile netto, le proiezioni esprimono un CAGR 2021-2025 pari al 22,3%, con un risultato in aumento a 5,6 milioni a fine periodo.

La posizione finanziaria netta è attesa passare in positivo (cassa netta) per 3 milioni nel 2024, mentre nel 2025 la liquidità netta supererà gli 8 milioni.

Borsa

KT&Partners segue Maps con giudizio ADD e indica un fair value di 5,1 euro, che implica un equity value di 59,7 milioni e un upside potenziale del 50% rispetto ai corsi attuali, in area 3,39 euro. Tra gli analisti che coprono il titolo figura anche MidCap Partners, che assegna una raccomandazione d’acquisto (Buy) e un prezzo obiettivo di 5,8 euro.

Nel recente passato anche il mercato ha dimostrato un ampio gradimento per Maps, con un incremento di prezzo del 70% nel 2021 e una raccolta di 2,8 milioni tramite esercizio di warrant con il fondo Eiffel Investment, che ha raggiunto una quota superiore al 10%.

Da inizio anno le azioni mostrano un calo dell’11% circa, rispetto al -19% registrato dall’indice Ftse Italia Growth. Nel mentre, il gruppo ha continuato a incontrare gli investitori nel 2022 partecipando a conferenze a Parigi e Milano.

Da segnalare infine l’apprezzamento per il titolo da parte degli azionisti delle società target, come nel caso delle acquisizioni di I-Tel e Iasi. Operazioni in cui le azioni Maps sono state valutate al fair value della ricerca indipendente.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Maps