, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

Dopo aver chiuso il 2021 con il proprio record storico di fatturato, il primo semestre del 2022 ha confermato il proseguimento di un’importante trend di crescita con un forte aumento dei ricavi e della marginalità. Le vendite hanno segnato un +25% a 42 milioni, mentre l’Ebitda adjusted è salito del 30% a 16,8 milioni riportando la redditività oltre il 40% grazie al miglioramento del mix prodotti con le ottime performance delle qualità ad alto valore aggiunto del Calacatta e Statuario. Un andamento positivo atteso proseguire anche nella seconda parte dell’anno, con un’ulteriore accelerazione delle vendite che potrebbe arrivare dalla fiera Marmomac di fine settembre, mantenendo una redditività d’eccellenza in linea con il primo semestre, anche in considerazione dell’impatto marginale dell’incremento dei costi energetici.

“Siamo molto soddisfatti dei risultati ottenuti nei primi sei mesi dell’anno, che hanno evidenziato un forte aumento dei ricavi e della marginalità rispetto allo stesso periodo del 2021, a dimostrazione dell’efficacia della strategia commerciale caratterizzata da un posizionamento nel segmento del lusso”.

Così commenta Alberto Franchi, Presidente e Amministratore delegato della società, i conti dei primi sei mesi dell’esercizio, sottolineando come le ottime performance registrate siano state ottenute nonostante il complesso quadro congiunturale, con mercati importanti come la Cina ancora condizionati dai lockdown causa Covid.

Così commenta Alberto Franchi, Presidente e Amministratore delegato della società, i conti dei primi sei mesi dell’esercizio, sottolineando come le ottime performance registrate siano state ottenute nonostante il complesso quadro congiunturale, con mercati importanti come la Cina ancora condizionati dai lockdown causa Covid.

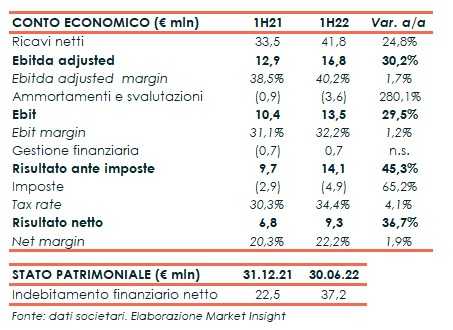

Dopo aver chiuso il 2021 con il livello record di fatturato, il primo semestre di quest’anno ha evidenziato il proseguimento di una crescita ben superiore al 20%, con ricavi in aumento del 24,8% pari a 41,8 milioni di Euro.

A livello di margini, l’Ebitda adjusted ha segnato un +30,2% a 16,8 milioni e l’Ebit un +29,5% a 13,5 milioni, mentre l’utile netto ha registrato un incremento del 36,7% a 9,3 milioni. Infine, l’indebitamento finanziario netto è aumentato a 37,2 milioni dai 22,5 milioni al 31 dicembre 2021.

Fatturato in crescita oltre il 20% grazie a Italia, Usa e Medio Oriente

La crescita dei ricavi ha interessato tutte le aree geografiche, evidenziando ancora una volta la resilienza del business, l’esclusività che caratterizza il marmo di Carrara e che la rende una pietra unica nel suo genere, e l’efficacia della strategia di internazionalizzazione intrapresa dalla società.

In particolare, l’Italia si conferma il principale mercato del Gruppo, registrando un incremento del 31,5% a 19,4 milioni e rappresentando il 46% del fatturato totale.

Da segnalare il forte balzo delle vendite realizzate in Medio Oriente che hanno raggiunto un valore pari a 6,8 milioni con un incremento sullo stesso periodo del 2021 del 273%, rappresentando oltre il 16% delle vendite totali di periodo.

Infine, gli Stati Uniti hanno segnato un +34,7% a 4,2 milioni, mentre le vendite in Cina sono risultate pari a 8 milioni, sostanzialmente in linea con i primi sei mesi dello scorso anno dopo essere più che raddoppiate nel 2021 superando anche i livelli pre-Covid.

La crescita registrata sul mercato domestico e sui mercati internazionali conferma l’efficacia della strategia commerciale della società concentrata sui prodotti del Marmo di Carrara ad alto valore aggiunto, come il Calacatta e lo Statuario.

Il miglioramento del mix riporta la redditività sugli storici standard di eccellenza

A livello di margini, l’Ebitda adjusted è salito del 30,2% a 16,8 milioni riportando la redditività oltre il 40% (rispetto al 38,5% nel 1H21) in linea con gli obiettivi della società, grazie all’aumento dei volumi e, in particolare, al miglioramento del mix di prodotti venduti.

Fra i principali prodotti venduti ci sono il Calacatta e lo Statuario, le qualità di marmo che si posizionano nella fascia più alta del marmo di Carrara, che hanno rappresentato oltre il 58% dei ricavi totali.

Fra i principali prodotti venduti ci sono il Calacatta e lo Statuario, le qualità di marmo che si posizionano nella fascia più alta del marmo di Carrara, che hanno rappresentato oltre il 58% dei ricavi totali.

In particolare, il Calacatta ha segnato un +11,3% pari a 10,9 milioni, mentre lo Statuario ha registrato un +63,2% pari a 13,3 milioni, a dimostrazione della bontà della strategia di posizionamento di Franchi Umberto Marmi sui prodotti ad alto valore aggiunto come importante driver di successo nei mercati internazionali.

Aumenti significativi si sono inoltre registrati nelle vendite di Venatino con ricavi pari a 3,8 milioni, più che triplicati (+212,2%) rispetto allo stesso periodo del 2021.

L’Ebit ha segnato un +29,5% a 13,5 milioni con un’incidenza sui ricavi al 32,2% (+120 punti base), nonostante l’incremento degli ammortamenti pari a 2,3 milioni (0,7 milioni nel 1H21) riconducibile al consolidamento proporzionale del conto economico della joint operation Ingegner Giulio Faggioni Carrara occorso a partire dal 1° gennaio 2022.

Il free cash flow operativo è stato negativo per circa 6 milioni, complice l’incremento del capitale circolante dovuto soprattutto all’aumento dei crediti commerciali anche in relazione ai maggiori volumi di business.

Dal lato patrimoniale, l’indebitamento finanziario netto è aumentato a 37,2 milioni dai 22,5 milioni al 31 dicembre 2021, dopo il pagamento di dividendi per 8,2 milioni e il pagamento di saldi e acconti IRES e IRAP a giugno 2022 per 4,6 milioni anche in considerazione del notevole incremento dei ricavi.

Outlook 2022: proseguimento del trend positivo anche nel 2H

Per quanto riguarda le previsioni per l’esercizio in corso, le aspettative formulate dal management della Società indicano una crescita significativa di oltre il 10% dei ricavi.

Il primo semestre 2022 ha infatti confermato il trend positivo registrato nel 2021, segno di una robusta ripresa della domanda globale di pietre naturali con particolare riferimento alle qualità distintive.

Operando in un settore di nicchia del lusso, “non ci attendiamo significativi impatti da un peggioramento della situazione macroeconomica e dal rincaro dei costi energetici, grazie alle caratteristiche anticicliche del nostro business così come dimostrato dalla resilienza dei risultati anche durante la crisi pandemica”.

Operando in un settore di nicchia del lusso, “non ci attendiamo significativi impatti da un peggioramento della situazione macroeconomica e dal rincaro dei costi energetici, grazie alle caratteristiche anticicliche del nostro business così come dimostrato dalla resilienza dei risultati anche durante la crisi pandemica”.

Fra gli aspetti più positivi e confortanti è da segnalare la ripresa a pieno ritmo delle visite presso gli showroom della Società da parte degli emissari commerciali dei clienti. In particolare, la possibilità che la fiera Marmomac di Verona di fine settembre, che rappresenta l’appuntamento fieristico più importante per il settore lapideo in Italia, possa tornare ad un’affluenza in linea con il 2019 e potrebbe rappresentare un importante acceleratore di vendite per l’ultimo trimestre dell’anno.

“Considerando poi gli incoraggianti segnali provenienti dai mercati esteri e i significativi ordinativi in parte già concretizzati, prevediamo il proseguimento del trend positivo anche nel secondo semestre dell’anno, consolidando la nostra posizione di leadership di mercato e la capacità di migliorare la reddittività”.

In riferimento alla marginalità, FUM prevede di poter confermare i risultati raggiunti nel primo semestre anche in considerazione del fatto che “la nostra Società non risente particolarmente degli aumenti dei costi dell’energia, di cui stimiamo solo un impatto marginale, poiché le nostre attività produttive richiedono un consumo esiguo e non sono esposte alla variabile dei prezzi del gas” dichiara Franchi.

Uno scenario per i prossimi anni positivo e un approccio ancora più sostenibile

Allargando l’orizzonte temporale anche ai prossimi anni, lo scenario si conferma positivo, anche grazie alle continue azioni intraprese dalla società per aumentare il giro d’affari e all’atteso ramp-up produttivo che dovrebbe sostenere ulteriormente i volumi.

Come sottolinea Alberto Franchi, infatti, “non siamo ancora a pieno regime da un punto di vista aziendale. Due anni fa avevamo investito per aumentare i nostri spazi produttivi ed espositivi arrivando a compimento dell’85% dell’opera, con il completamento dell’ultimo 15% previsto nei prossimi mesi”.

A ciò si aggiunge il fatto che, oltre agli elevati standard di lusso e bellezza che garantiscono ai prodotti FUM un posizionamento premium, il marmo presenta anche delle caratteristiche intrinseche di sostenibilità che ne hanno accresciuto ulteriormente l’appeal sul mercato.

“Il Marmo di Carrara è diventato un simbolo di eccellenza nel mondo, tutti i progetti di costruzione iconici disegnati dalle “archistar” che stanno nascendo nel mondo prevedono l’utilizzo del nostro marmo grazie alle sue qualità, come la bellezza, la naturalità e sostenibilità, la luminosità e l’esclusività” spiega Franchi.

“Il Marmo di Carrara è diventato un simbolo di eccellenza nel mondo, tutti i progetti di costruzione iconici disegnati dalle “archistar” che stanno nascendo nel mondo prevedono l’utilizzo del nostro marmo grazie alle sue qualità, come la bellezza, la naturalità e sostenibilità, la luminosità e l’esclusività” spiega Franchi.

“In un momento di grandi cambiamenti come quello che stiamo vivendo, in cui la sensibilità ai valori come la sostenibilità ambientale stanno diventando sempre più centrali, il marmo di Carrara guadagna quote di mercato grazie alla sua naturalità e il basso impatto ambientale. Infatti, rispetto agli altri materiali da costruzione, si distingue per significativi vantaggi legati al limitato uso di materiali chimici e al basso consumo di energia lungo tutta la filiera”.

La lavorazione del marmo, infatti, presenta sia bassi impatti di CO2, in considerazione delle limitate distanze di approvvigionamento della materia prima “marmo” dagli impianti di lavorazione, sia un bassissimo fabbisogno energetico nel processo di lavorazione, a differenza dei prodotti sintetici e ceramici.

Inoltre, “in questo momento storico in cui l’approvvigionamento delle materie prime è diventato un fattore critico è importante segnalare che avere a disposizione il materiale dalle proprie cave rende Franchi Umberto Marmi indipendente e in grado di sfruttare un vantaggio competitivo significativo.”

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Franchi Umberto Marmi