")

I risultati dei primi sei mesi 2022 hanno fornito segnali incoraggianti, nonostante un contesto macroeconomico condizionato da incertezza. I ricavi sono cresciuti del 7% a 134 milioni grazie all’andamento positivo in tutti i segmenti operativi, tra cui spicca quello della sterilizzazione dello strumentario chirurgico caratterizzato da marginalità più elevate. La redditività ha però risentito del rincaro dei costi energetici, che ha influenzato soprattutto il business lavanolo, pur riuscendo a mantenere l’Ebitda margin ben al di sopra del 20%. Nonostante il quadro congiunturale sfidante, il Gruppo ha confermato l’outlook per l’intero esercizio con la previsione di risultati positivi in Italia e Brasile. Gli analisti si attendono, inoltre, un progressivo miglioramento dei margini anche grazie alle azioni poste in essere per contrastare l’inflazione dei costi, anche con un incremento dei prezzi di vendita.

Modello di Business

Servizi Italia è il principale operatore in Italia nel settore dei servizi integrati di noleggio, lavaggio e sterilizzazione di materiali tessili e strumentario chirurgico per le strutture ospedaliere.

L’attività produttiva si svolge in 56 impianti produttivi situati in Italia, Brasile, Turchia, Marocco, Albania e India. Grazie ad un approccio multi-servizio, il Gruppo ha diversificato oggi lo spettro delle proprie attività ed è ora in grado di offrire un mix di prodotti su misura.

L’attività produttiva si svolge in 56 impianti produttivi situati in Italia, Brasile, Turchia, Marocco, Albania e India. Grazie ad un approccio multi-servizio, il Gruppo ha diversificato oggi lo spettro delle proprie attività ed è ora in grado di offrire un mix di prodotti su misura.

Con una piattaforma produttiva tecnologicamente all’avanguardia, articolata in stabilimenti di lavanderia, centrali di sterilizzazione biancheria, centrali di sterilizzazione di strumentario chirurgico e numerosi guardaroba, il gruppo si rivolge principalmente alle aziende sanitarie pubbliche e private del centro/nord Italia, dello Stato di San Paolo in Brasile, della Turchia, dell’India, dell’Albania e Marocco con un’offerta ampia e diversificata.

Lo sviluppo dell’attività avviene attraverso tre linee di business:

- Servizi di lavanolo che comprendono tutte le attività relative al lavaggio, noleggio, ritiro e ricondizionamento degli articoli tessili e di materasseria;

- Sterilizzazione biancheria(Steril B) per la sterilizzazione dei set sterili e alla fornitura di monouso utilizzati negli interventi chirurgici per l’allestimento del campo operatorio e la vestizione dell’equipe medica,

- Sterilizzazione di strumentario chirurgico(Steril C) per l’attività relativa al noleggio, sterilizzazione, ritiro e ricondizionamento dello strumentario chirurgico.

Ultimi avvenimenti

Lo scorso luglio Servizi Italia ha perfezionato l’acquisto mediante esercizio di opzione call in capo alla stessa di un ulteriore 25% del capitale sociale di Steritek per 1,34 milioni, arrivandone a detenere il 95% del capitale sociale.

Steritek è un primario operatore italiano nell’offerta di servizi di convalida e di controllo sistematico dei processi di sterilizzazione e dei sistemi di lavaggio di strumenti chirurgici, nonché nell’offerta di servizi accessori per strutture sanitarie pubbliche e private.

Conto economico

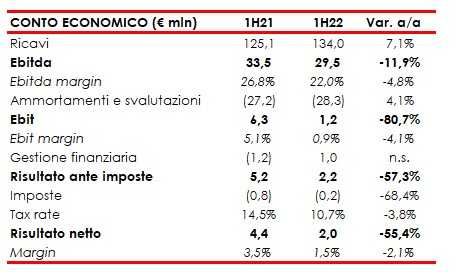

Nel primo semestre 2022, Servizi Italia ha registrato ricavi in aumento del 7,1% a 134 milioni (+7,4% a parità di cambi), evidenziando una crescita in tutti i segmenti operativi, tra cui spicca l’incremento a doppia cifra nella linea della sterilizzazione dello strumentario chirurgico.

L’Ebitda è diminuito dell’11,9% a 29,5 milioni, con una redditività scesa al 22% (-480 punti base) per effetto soprattutto del rincaro dei costi energetici in particolare nel segmento lavanolo, che ha assorbito circa l’89% dell’aumento dei costi registrato nel periodo.

La marginalità operativa è risultata in calo nell’area Brasile (Ebitda margin sceso dal 31,1% al 27,9%) e, soprattutto, in Turchia (Ebitda margin sceso dal 28,6% al 2,4%), dove la forte crescita dell’inflazione ha impatto direttamente i costi operativi.

Da segnalare, inoltre, che il primo semestre 2021 era positivamente influenzato dalla plusvalenza relativa alla cessione del ramo workwear pari a 1,5 milioni, nonché da premi su talune forniture strategiche sottese all’avvio delle commesse nell’area nord-est italiana per 1,2 milioni.

Nel primo semestre 2022, invece, si registra l’impatto negativo afferente all’ISTAT decorrenza verso Prog.Este S.p.A. per 1,1 milioni, più che compensato dalle ottime performance delle linee di sterilizzazione e dall’importante recupero di fatturato registrato dal segmento del lavanolo.

La gestione finanziaria ha evidenziato proventi finanziari in aumento rispetto allo stesso periodo dell’anno precedente a fronte, tra gli altri, dell’effetto connesso all’alta inflazione sulle poste monetarie dell’area Turchia per complessivi 0,6 milioni in seguito all’applicazione del principio contabile IAS 29 -Financial Reporting in Hyperinflationary Economies. Sui risultati del periodo hanno inciso positivamente le rivalutazioni di talune società valutate secondo il metodo del patrimonio netto per complessivi 1,6 milioni.

Il semestre si è chiuso con una contrazione dell’utile netto del 55,4% a 2 milioni, rispetto ai 4,4 milioni al 30 giugno 2021.

Breakdown ricavi

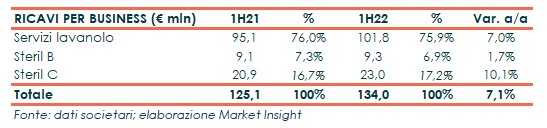

I ricavi derivanti dai servizi di lavanolo (che in termini assoluti rappresentano il 75,9% dei ricavi del Gruppo) sono aumentati del 7% a 101,8 milioni, sostenuti da un importante crescita del lavanolo Italia (+6,5%) connessa sia alle gare del nord-est italiano sia al pieno recupero del business alberghiero che nella prima parte del semestre 2021 era sostanzialmente irrilevante causa Covid.

I ricavi dell’area Brasile presentano una variazione positiva di periodo del 13,9% prevalentemente trainati dall’apprezzamento del Real brasiliano rispetto all’Euro (effetto variazione cambi +16,4%), seppur caratterizzati da una leggera decrescita in valuta locale (-2,5%).

L’area Turchia ha registrato una crescita in valuta locale del 59,7% compensata da un effetto cambi negativo del 66,1% (deprezzamento della Lira Turca rispetto all’Euro) che porta a una variazione negativa del fatturato in Euro del 6,5%.

I ricavi derivanti dai servizi di sterilizzazione biancheria (Steril B) (che in termini assoluti rappresentano il 6,9% dei ricavi del Gruppo) hanno segnato un +1,7% a 9,3 milioni, grazie principalmente a maggiori forniture di monouso nell’area del centro Italia.

Infine, i ricavi derivanti dai servizi di sterilizzazione di strumentario chirurgico (Steril C) (che in termini assoluti rappresentano il 17,2% dei ricavi del Gruppo) sono aumentati del 10,1% a 23 milioni, per effetto principalmente di nuove commesse nell’area del nord-est Italia e della crescita registrata nel periodo da Steritek per servizi di convalida (7,1% in termini assoluti sui ricavi registrati dal segmento) che pesa lo 0,7% della crescita della linea. Si segnala inoltre che la crescita è trainata dal recupero delle attività operatorie registrate nel primo semestre del 2022 rispetto al medesimo periodo dell’esercizio 2021.

Stato patrimoniale

Dal lato patrimoniale, l’indebitamento finanziario netto al 30 giugno 2022 si è attestato a 120,4 milioni, in diminuzione sia rispetto ai 125,7 milioni al 31 dicembre 2021 sia rispetto ai 135,8 milioni al 30 giugno 2031, grazie a un’accurata gestione del circolante e degli investimenti di periodo

Nel semestre la generazione di cassa operativa è stata pari a 29,9 milioni (16 milioni nel 1H21), in parte compensata dall’assorbimento di cassa derivante dall’attività di investimento per circa 26 milioni (-24,6 milioni nel 1H21).

Ratio

I principali indici di bilancio evidenziano la buona capacità di generare cassa del gruppo grazie agli sforzi atti al contenimento del capitale circolante e alla salvaguardia di buoni livelli di redditività, mantenendo il grado di indebitamento al di sotto dei livelli di guardia.

La strategia del gruppo mira, infatti, mira preservare una situazione patrimonialmente solida tramite un adeguato equilibrio finanziario e un buon merito creditizio presso gli istituti bancari.

Il rapporto debt/equity per il 2022 è atteso rimanere stabile rispetto allo scorso anno a 1x, mentre il net debt/Ebitda è previsto aumentare a 2,1x da 1,9x nel 2021 a causa principalmente del previsto calo dell’Ebitda legato al rincaro dei costi energetici.

Scenario

In seguito alla diffusione dei risultati del primo semestre, il Gruppo ha evidenziato la complessità nell’effettuare previsioni a breve e medio termine a causa del destabilizzante contesto geopolitico e dei significativi rincari dei costi.

Per il 2022 tuttavia, Servizi Italia prevede risultati positivi nell’area Italia e Brasile, mentre più complesso è lo scenario in evoluzione relativo all’area Turchia, sempre più oppressa da un contesto di crescente inflazione e volatilità valutaria che incide, più che proporzionalmente rispetto alle altre aree in cui il Gruppo opera, su costi operativi e oneri finanziari.

Il management ritiene che il portafoglio clienti della società non risentirà di impatti diretti connessi alla “crisi del Donbass”, non operando inoltre direttamente con stakeholder coinvolti dalle sanzioni europee ai danni della Russia.

Il Gruppo prevede per i prossimi mesi azioni di recupero dei margini volte al riconoscimento da parte dei clienti di un ristoro con carattere di temporaneità volto a mitigare parzialmente l’importante aumento dei costi energetici.

Per quanto riguarda la strategia di medio periodo, pur nell’incertezza di una situazione derivante da un incremento dei costi energetici e delle materie prime che si presume possa perdurare anche oltre l’esercizio in corso, la società prevede un consolidamento organico della posizione di leadership nel mercato italiano ed estero ed una continua ricerca di ottimizzazione ed efficienze.

Outlook

Secondo il consensus raccolto da Bloomberg, nel 2022 i ricavi dovrebbero crescere su base annua del 3,5% a 266 milioni, con un Ebitda margin in discesa al 24,3% dal 25,3% ma comunque in miglioramento rispetto al primo semestre.

Nella seconda parte dell’anno, infatti, è atteso un recupero di marginalità grazie all’aumento dei prezzi, con una temporanea rinegoziazione dei contratti in essere con le autorità ospedaliere, e alle azioni poste in essere per un efficientamento dei costi.

Nel prossimo triennio, invece, i ricavi sono stimati in aumento a un Cagr 2021-2024 del 2,7% raggiungendo i 278 milioni nel 2024, accompagnati da un progressivo miglioramento della marginalità con un Ebitda margin atteso al 25% nel 2024.

Borsa

Da inizio anno, le azioni Servizi Italia hanno perso circa il 44%, rispetto al -34% circa registrato dal Ftse Italia Star, viaggiando attualmente in prossimità dei minimi storici poco sotto quota 1,20 euro.

Il titolo tratta a circa 5,8x il P/E 2022/2023 e a 2,7x l’EV/EBITDA 2022/2023.

Nel suo ultimo studio del 2 settembre 2022, Intermonte ha confermato la raccomandazione ‘buy’ sul titolo limando leggermente il target price da 2,65 a 2,50 euro, pari comunque a un potenziale upside di oltre il 100% rispetto alle quotazioni attuali.