")

Chiusura negativa per le borse europee, in linea con l’andamento di Wall Street, dopo una serie di mosse restrittive da parte delle banche centrali per contrastare l’inflazione, anche a costo di sopportare una recessione economica.

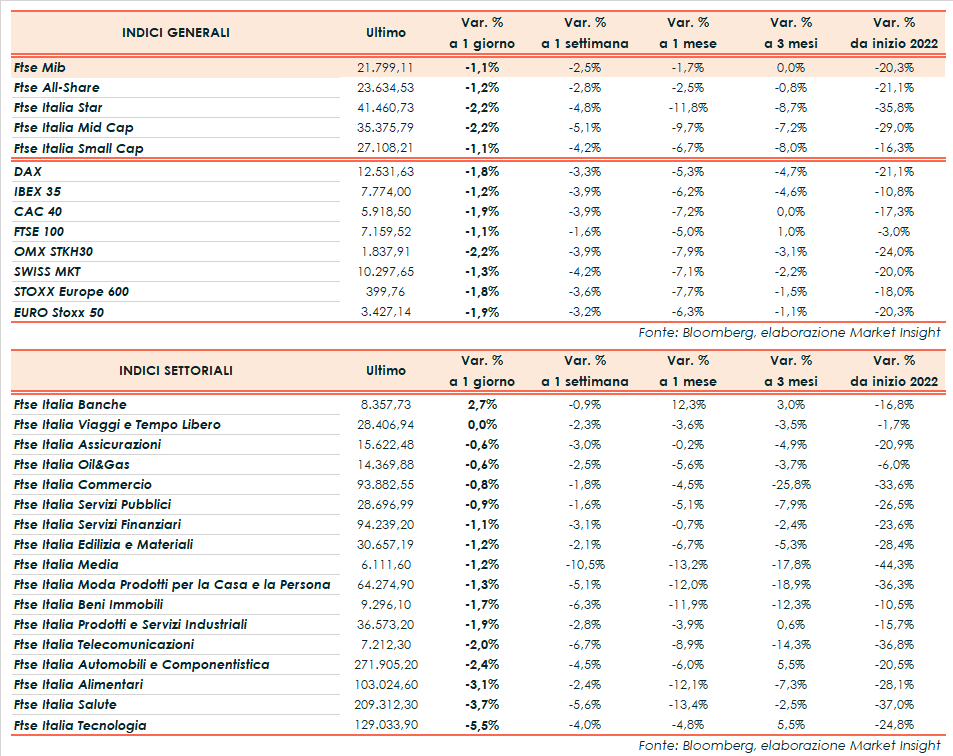

A Piazza Affari, il Ftse Mib termina in calo dell’1,1% a 21.799 punti. In rosso anche il Cac 40 di Parigi (-1,9%), il Dax di Francoforte (-1,8%), l’Ibex 35 di Madrid (-1,2%) e il Ftse 100 di Londra (-1,1%). Oltreoceano, arretrano gli indici americani Dow Jones (-0,2%), S&P500 (-0,6%) e Nasdaq (-1,2%) all’indomani della riunione della Federal Reserve.

L’istituto di Washington ha alzato il costo del denaro di 75 punti base per la terza volta consecutiva, portandolo sui massimi da inizio 2008 al 3-3,25% e annunciando ulteriori ritocchi. Il presidente Jerome Powell ha ribadito l’impegno a proseguire le strette monetarie finché non verrà raggiunto il target dell’inflazione al 2% e ha sottolineato come non ci sia “una strada indolore” per riportare sotto controllo i prezzi. La Fed ha anche tagliato le previsioni di crescita del Pil allo 0,2% per il 2022 e all’1,2% per il 2023, indicando che i tassi potrebbero salire al 4,4% quest’anno e al 4,6% il prossimo.

Sempre in tema di politica monetaria, anche la Banca nazionale svizzera ha aumentato il costo denaro dello 0,75%, abbandonando dopo 8 anni i tassi negativi, mentre l’omologa norvegese e la Bank of England hanno effettuato ritocchi da mezzo punto percentuale.

Nell’eurozona, è stato diffuso il bollettino Bce che prevede una crescita del Pil pari in media al 3,1% nel 2022 e un rallentamento allo 0,9% nel 2023 per poi risalire all’1,9% nel 2024. Gli esperti hanno inoltre rivisto al rialzo le proiezioni sull’inflazione, che si porterebbe mediamente all’8,1% nel 2022, al 5,5% nel 2023 e al 2,3% nel 2024.

Dall’agenda macroeconomica sono giunte le richieste settimanali di sussidi di disoccupazione negli Usa (in aumento a 213 mila unità) e l’indice preliminare di settembre sulla fiducia dei consumatori dell’Eurozona (in peggioramento a -28,8 punti da -25 punti di agosto).

Sul Forex l’euro/dollaro resta debole a 0,983 e il cambio tra biglietto verde e yen si deprezza a 142,2, dopo che la Bank of Japan ha mantenuto invariata la sua politica ultra-accomodante e le autorità sono intervenute per sostenere la valuta nipponica.

Tra le materie prime, accelerano le quotazioni del greggio, con il Brent (+0,9%) a 90,6 dollari e il Wti (+0,9%) a 83,7 dollari.

Sull’obbligazionario, lo spread Btp-Bund si contrae a 219 punti base, con il rendimento del decennale italiano al 4,16%.

Tornando a Piazza Affari, sul Ftse Mib svetta Unicredit (+5,3%) in scia alle parole dell’Ad Andrea Orcel secondo cui la guidance 2023 è attesa in miglioramento con la presentazione dei conti del 3Q 2022. Bene in generale i titoli bancari e finanziari, con acquisti su Finecobank (+4,8%) e Bper (+3,3%) mentre arretrano Diasorin (-6,55%), Stm (-6%) e Moncler (-5,9%).