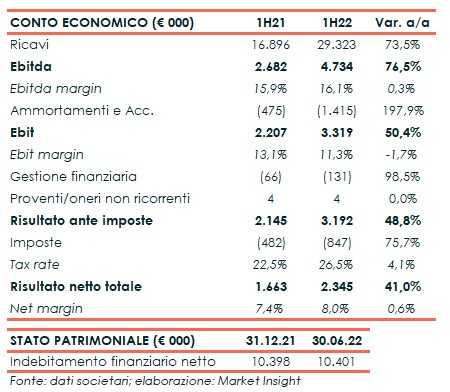

Dopo l’ottimo andamento registrato nel 2021, nel primo semestre 2022 il Gruppo emiliano ha registrato ricavi in crescita del 74% a 29,3 milioni, segnando il record storico di fatturato del periodo grazie soprattutto al consolidamento della Rivit. Dal lato operativo, l’Ebitda margin è salito al 16,1% (+30 punti base), grazie a un’attenta politica di controllo dei costi e agli incrementi dei prezzi di vendita necessari a salvaguardare la marginalità, che hanno più che compensato i rincari dei costi energetici e delle materie prime. Stabile l’indebitamento finanziario netto a 10,4 milioni, nonostante gli investimenti in capitale circolante necessari a sostenere la crescita del fatturato. Pur in uno scenario caratterizzato da incertezza, il Gruppo conferma la propria strategia mirata ad affermarsi come un player di riferimento a livello europeo, sfruttando anche le opportunità di M&A grazie a un solido track record, come dimostra il successo dell’acquisizione di Rivit.

“Siamo molto soddisfatti dei risultati del primo semestre 2022, in linea con le nostre aspettative nonostante il protrarsi delle tensioni dovute alla congiuntura internazionale. È importate sottolineare come il processo di integrazione della neo-acquisita Rivit stia procedendo in maniera molto spedita, con risultati significativi anche dal punto di vista commerciale sia in Italia che all’estero dopo solo un anno dall’entrata nel Gruppo Fervi”.

Così commenta l’Investor Relator del Gruppo Fervi, Guido Greco, l’andamento dei primi sei mesi dell’esercizio, che hanno visto ricavi in crescita del 73,6% a 29,3 milioni beneficiando principalmente proprio del contribuito per 13 milioni della Rivit, entrata nel perimetro di consolidamento a partire dal quarto trimestre 2021.

“I ricavi delle altre società del gruppo, invece, si sono mantenuti sostanzialmente stabili rispetto al periodo di confronto, a dispetto di una contrazione dei volumi, grazie anche all’effetto dell’aumento dei prezzi di listino.

Il fatturato consolidato al 30 giugno 2022 rappresenta il record storico del Gruppo per il periodo, ottenuto nonostante uno scenario congiunturale caratterizzato da forte incertezza e in cui l’azienda ha comunque proseguito il cammino di crescita sia in Italia che all’estero attraverso la rete dei propri Partners che ha superato la soglia dei 10.000 Clienti attivi.

Ebitda ed Ebit sono aumentati rispettivamente del 76,5% a 4,7 milioni e del 50,4% a 3,3 milioni, mentre l’utile netto ha segnato un +41% a 2,3 milioni nonostante l’incremento dell’incidenza del carico fiscale dovuta principalmente al consolidamento della Rivit, che non beneficia del regime Patent Box.

Redditività e Pfn

Come detto, il quadro macroeconomico globale è stato o caratterizzato dal progressivo accentuarsi di fenomeni inflattivi, resi ancora più significativi dall’andamento del tasso di cambio euro/dollaro, con un forte aumento dei costi dell’energia e delle materie prime (in particolare acciaio e ferro) che ha portato ad una richiesta di aumento dei prezzi da parte dei fornitori.

A ciò si è aggiunto un significativo incremento dei noli nave dalla Cina che, iniziato a dicembre 2020, è proseguito fino a prima dell’inizio dell’estate 2021 per poi attestarsi sui massimi livelli, invertendo il trend solamente nella parte finale del semestre in esame.

A ciò si è aggiunto un significativo incremento dei noli nave dalla Cina che, iniziato a dicembre 2020, è proseguito fino a prima dell’inizio dell’estate 2021 per poi attestarsi sui massimi livelli, invertendo il trend solamente nella parte finale del semestre in esame.

“Stiamo cominciando a vedere segnali di miglioramento sul fronte della supply chain, con lo shock sui tempi di consegna non ancora rientrato sui livelli pre-pandemia ma comunque meno critico rispetto allo scorso anno”.

In tale contesto, il Gruppo è comunque riuscito a migliorare la redditività, con un Ebitda margin salito di 30 punti base al 16,1% grazie a un’attenta politica di controllo sui costi fissi e agli aumenti di listino dei prezzi di vendita necessari a salvaguarda la marginalità.

Dal lato patrimoniale, l’indebitamento finanziario netto si è attestato a 10,4 milioni, sostanzialmente in linea al valore di fine 2021, con un flusso di cassa operativo per 2,1 milioni che ha compensato gli investimenti in immobilizzazioni per 1,2 milioni e il pagamento di 0,9 milioni di dividendi.

Il tutto nonostante l’aumento del capitale circolante necessario a sostenere la crescita dei ricavi, con la società che ha sopperito all’indisponibilità di materiali grazie a una mirata strategia di procurement.

Il Gruppo continua, infatti, a sopperire alle criticità di fornitura grazie ad una accurata pianificazione e ai rapporti ultradecennali con i propri fornitori che permette di avere disponibilità di prodotti di magazzino per la vendita.

Scenario e crisi energetica

Per quanto riguarda lo scenario per i prossimi mesi, il “contesto di mercato è oggettivamente difficile da prevedere, in quanto dominato dall’incertezza derivante dal conflitto russo-ucraino e dalle conseguenze in particolare sul versante dei costi dell’energia” dichiara Greco.

Sul fronte geopolitico, nonostante la società non abbia sedi nei paesi attualmente interessati dal conflitto, né questi rappresentino significativi mercati di sbocco o di fornitura per lo stesso, le tensioni socio-politiche sono tenute sotto osservazione per valutare eventuali ripercussioni anche su altri mercati e/o riflessi sui cambi, prezzi delle materie prime e delle utilities.

Le imprese del Gruppo, inoltre, non sono energivore, potendo dunque sostenere senza particolari criticità l’aumento dei costi atteso. Tuttavia, “è chiaro che l’impatto di tale andamento potrebbe avere importanti ripercussioni su clienti e fornitori del Gruppo, con effetti negativi indiretti al momento non ipotizzabili”.

Le imprese del Gruppo, inoltre, non sono energivore, potendo dunque sostenere senza particolari criticità l’aumento dei costi atteso. Tuttavia, “è chiaro che l’impatto di tale andamento potrebbe avere importanti ripercussioni su clienti e fornitori del Gruppo, con effetti negativi indiretti al momento non ipotizzabili”.

A mitigare i potenziali fattori di rischio contribuiscono, però, lo scale raggiunto dalla società anche grazie allo sviluppo per linee esterne, tra cui in particolare l’acquisizione Rivit, che ha consentito una maggiore diversificazione sia geografica che settoriale, con la distribuzione territoriale del fatturato che ha raggiunto quasi il 30% all’estero e l’operatività del Gruppo su diverse Industry.

Proprio l’espansione internazionale rappresenta un punto fondamentale della strategia di Fervi, che mira a proseguire il processo già avviato di creazione di un gruppo che sia un player di riferimento a livello europeo nel settore MRO.

Un trend che dovrebbe beneficiare anche del cosiddetto reshoring dal Far East all’Europa di diverse filiere produttive, in un fenomeno accelerato ulteriormente dalla pandemia e dalla conseguente necessità di accorciare i tempi di approvvigionamento.

Outlook 2022-2023

Come detto, le prospettive per l’intero esercizio restano condizionate dall’attuale contesto inflattivo che rischia di penalizzare i consumi, con un eventuale rallentamento del mercato che dovrebbe però essere compensato dal pieno consolidamento della neo-acquisita Rivit, come avvenuto nel primo semestre.

“Ci aspettiamo una chiusura di 2022 in linea con le aspettative di inizio anno, anche se il secondo semestre, in particolare l’ultimo trimestre, si prospettano abbastanza critici. La speranza è che nel corso del 2023 le tensioni internazionali possano allentarsi, con una normalizzazione dei costi energetici, dei costi di trasporto (già in atto peraltro) e dell’andamento valutario e dei tassi di interesse”.

Seppur nello scenario di incertezza sopraccitato, il Gruppo intende proseguire la propria strategia di crescita focalizzata, tra l’altro, sul costante impegno all’espansione dell’offerta di prodotti a catalogo e di supporto ai clienti.

“Continuiamo a lavorare sul rafforzamento della gamma perché è un aspetto fondamentale per continuare a rendere appetibili i prodotti delle varie società del gruppo sul mercato, attraverso un ampliamento dell’offerta disponibile sia in ambito di categoria merceologica che di consolidamento delle linee attuali”.

Il focus resta, inoltre, sulla massimizzazione della redditività, anche attraverso un’attenta politica di controllo dei costi e un ulteriore aumento di listino dei prezzi di vendita, mantenendo la solidità patrimoniale e finanziaria che contraddistingue le aziende del Gruppo.

Conferma il focus sul M&A

A fianco allo sviluppo organico, Fervi conferma poi come la crescita per linee esterne rappresenti uno dei pilastri della crescita del Gruppo, così come annunciato fin dall’Ipo del 2018, con il management sempre attivo nell’attività di scouting di aziende in grado di migliorare la value proposition in termini di prodotto, clienti/canali e territorio.

E questo anche alla luce di un settore scalabile che si presta a opportunità di consolidamento, data la presenza sia a livello italiano sia internazionale di pochissimi player di grandi dimensioni e di moltissime aziende medio-piccole.

E questo anche alla luce di un settore scalabile che si presta a opportunità di consolidamento, data la presenza sia a livello italiano sia internazionale di pochissimi player di grandi dimensioni e di moltissime aziende medio-piccole.

“Il nostro dossier di acquisizioni è sempre alimentato e il Gruppo è pronto a cogliere le migliori opportunità che si presenteranno sul mercato, anche grazie a un team manageriale che è cresciuto in termini di risorse e di esperienze e che si è dimostrato in grado di gestire in maniera brillante non solo l’operazione di acquisizione ma soprattutto il post deal integration”.

“La massa critica raggiunta da Fervi consente di guardare potenziali target di sempre maggiori dimensioni, continuando a valutare opportunità sempre in un’ottica di non fare turnaround. Puntiamo a rilevare aziende sane e in salute che possano da subito contribuire alla crescita complessiva del Gruppo” dichiara Greco.

Il tutto potendo contare su un track record di successo nel M&A che dalla quotazione a Piazza Affari, ha visto la società finalizzare due acquisizioni di maggioranza più una di minoranza, di cui una durante la pandemia.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Fervi