")

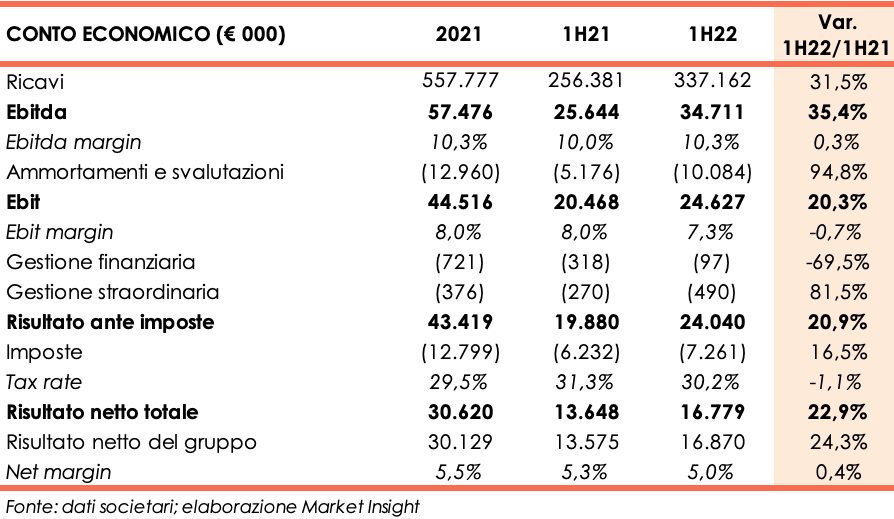

I dati del primo semestre 2022 presentano ricavi a 337,2 milioni (+31,5%) ed Ebit a 24,6 milioni (+20,3%) con margini in flessione al 7,3 per cento. Risultati, commenta Massimo Rossi, il presidente di Digital Value, “positivi e frutto dell’impegno costante del Gruppo nel garantire la massima soddisfazione del cliente nei mercati pubblico e privato. Per questo motivo, nonostante il contesto macroeconomico e geopolitico imponga cautela, siamo fiduciosi nel confermare il trend di crescita previsto per il prosieguo dell’anno.”

Modello di Business

Nata nel 2018 dal consolidamento di due operatori italiani (Italware e ITD Solutions), Digital Value opera nel settore dell’Information Technology (IT) in Italia. Il gruppo è attivo nella ricerca, progettazione, sviluppo e commercializzazione di soluzioni e servizi ICT per la digitalizzazione di clienti Large Account attivi nei settori Telecomunicazioni, Trasporti, Utilities, Finance, Industria e Pubblica Amministrazione.

L’attività del gruppo si articola nelle seguenti aree di business:

- Next Generation Data Center: soluzioni abilitanti le migrazioni verso le piattaforme Cloud, nonché progetti legati ai temi storage e backup;

- Digital Business Transformation: analisi e di integrazione dei dati, di soluzioni di Edge Computing, nonché sviluppo di piattaforme Cloud e software in modalità PAAS e SAAS;

- Smart Workspace Transformation: improntata principalmente alla digitalizzazione delle postazioni di lavoro.

Ultimi avvenimenti

A luglio il Gruppo si è aggiudicato un contratto del valore di 18,8 milioni con Banca d’Italia, che ha scelto di affidarsi a Digital Value per l’acquisizione di sistemi ingegnerizzati per la gestione delle basi dati Oracle e di apparati specializzati per il backup dei dati. Il contratto ha una durata quinquennale e inizio fatturazione per 10 milioni entro il 2022.

A giugno la società ha incrementato al 70% la propria partecipazione in T.T. Tecnosistemi (TTT) acquistando, per un corrispettivo pari a 3,93 milioni, un ulteriore 19% della società. L’operazione è stata finalizzata tramite l’esercizio dell’opzione call definita nell’accordo di compravendita del 4 novembre 2021. TTT è una Società Benefit attiva nel settore delle tecnologie e servizi ICT dal 1984, operante nel centro Italia con un organico di oltre 100 persone e una base clienti rappresentata in prevalenza da imprese di grandi dimensioni e small medium business nei settori Moda & Tessile, Sanità, Utilities, GDO e Manifatturiero.

Conto Economico

Nel primo semestre del 2022 il gruppo ha registrato ricavi per 337,2 milioni, in aumento del 31,5% sul pari periodo del 2021. Il risultato è stato ottenuto grazie al buon andamento di tutte le aree di business e al consolidamento di TT Tecnosistemi, che ha apportato ricavi per 28 milioni.

La divisione Next Generation Data Center ha generato ricavi pari a 143 milioni (+5% rispetto al dato pro-forma primo semestre 2021 che include TTT), confermando la propria leadership sul mercato italiano nel comparto dei NG-DC.

Il settore Digital Business Transformation ha realizzato ricavi per 112 milioni, (+59,4%, rispetto al dato pro-forma del primo semestre 2021 che include TTT). L’attività del settore è stata intensa ed ha compreso progetti ingegnerizzati e realizzati per supportare i clienti nello sviluppo e nella gestione delle infrastrutture di Edge Computing, nelle soluzioni per i Big Data Analytics, nella realizzazione di Cloud Software Platforms erogate in modalità̀ PAAS – SAAS, nonché́ nei servizi di Integrazione e Video Comunicazione sicura.

Da ultimo, la divisione Smart Workplace Transformation ha consuntivato ricavi per 82 milioni, con una crescita dell’11,2% rispetto al pari periodo del 2021. In questo ambito sono aumentate le attività̀ relative agli Smart Workplace.

L’Ebitda riflette il buon andamento delle vendite attestandosi a 34,7 milioni dai 25,6 milioni realizzati nel semestre 2021, mentre l’Ebitda margin segna un lieve miglioramento dal 10% al 10,3% grazie all’attento controllo dei costi operativi.

Nonostante ammortamenti quasi duplicati (da 5,2 a 10,1 milioni) in relazione agli investimenti realizzati nel periodo, l’Ebit sale del 20,3% a 24,6 milioni.

Dopo oneri finanziari in calo a 97 mila euro (-69,5% a/a), costi di natura straordinaria per 490 mila euro (+81,5% a/a) e imposte per 7,3 milioni (+16,5% a/a), l’utile del gruppo si attesta a 16,9 milioni, un risultato in miglioramento del 24,3% rispetto al 2021.

Stato Patrimoniale

L’assetto patrimoniale si presenta solido, con mezzi propri aumentati a 140,3 milioni dai 129,2 milioni a fine anno 2021 e liquidità netta per 20,8 milioni, pressocché invariata rispetto al 31 dicembre 2021.

Ratio

La posizione finanziaria netta positiva non rende significativi sia l’indicatore relativo al ripagamento del debito sia il quoziente di indebitamento.

Il ritorno del capitale perde 4,2 punti percentuali al 19,5%, ma rimane d’interesse.

Outlook

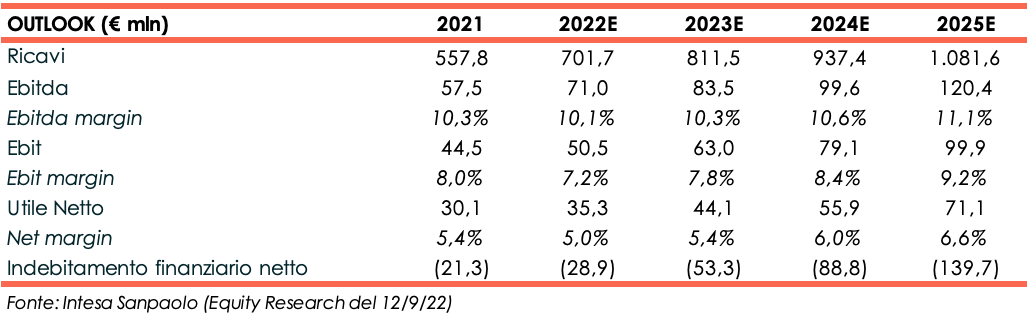

Intesa Sanpaolo, nello studio del 12 settembre, condivide le aspettative del management di una crescita a doppia cifra anche nel secondo semestre 2022 e ipotizza ricavi a fine anno di 701,7 milioni, un Ebitda margin del 10,1% e un utile netto pari a 35,3 milioni vs 30,1 milioni del 2021.

Per gli anni a venire gli analisti stimano un aumento costante del fatturato, che potrebbe superare i 1 miliardo nel 2025, e un Ebitda margin in graduale miglioramento fino ad attestarsi all’11,1% a fine periodo previsionale.

Il recupero di marginalità dovrebbe riflettersi anche sull’utile netto, la cui incidenza sui ricavi dovrebbe salire dal 5,1% del 2021 al 6,6% nel 2025.

La cassa generata negli anni permetterà di accumulare liquidità che, a fine dicembre 2025, potrebbe ammontare a 139,7 milioni.

Gli analisti apprezzano la decisione del management di ampliare la tipologia di servizi resi alla clientela e ricordano che, da parte di Digital Value, non sono emerse preoccupazioni in merito alla disponibilità di prodotti strumentali e che, a parere del management, gli investimenti previsti dal PNNR daranno un ulteriore impulso alla crescita dei ricavi.

Relativamente all’aumento del costo dell’energia, gli esperti riportano che, a detta della società, le imprese potrebbero decidere di apportare cambiamenti strutturali atti a facilitare il risparmio energetico, con conseguente incremento della domanda di infrastrutture IT.

Il management ha inoltre precisato che la società non è esposta nei confronti di settori industriali caratterizzati da un elevato consumo di energia.

Borsa

Da inizio anno le azioni riportano un calo del 42% circa, rispetto al -22% registrato dall’indice Ftse Italia Growth, un andamento che sconta soprattutto la volatilità del mercato degli ultimi mesi legata inizialmente alla situazione geopolitica e a seguire all’aumento dell’inflazione e dei prezzi dell’energia.

Il titolo oggi quota in area 65 euro, un prezzo ben al di sotto del target price indicato dagli analisti di Intesa Sanpaolo nello studio dello scorso 12 settembre pari a 122,5 euro con giudizio “Buy”.

Nettamente positive anche le indicazioni degli analisti di CFO Sim, Euronext Growth Advisor della società, che nello studio del 13 settembre 2022 riportano un prezzo obiettivo di 100 euro con rating “Buy”. Indicazioni che seguono i risultati del 1H 2022, che hanno evidenziato una solida crescita organica a doppia cifra del giro d’affari sovraperformando il mercato di riferimento, e un incremento della redditività più che proporzionale.