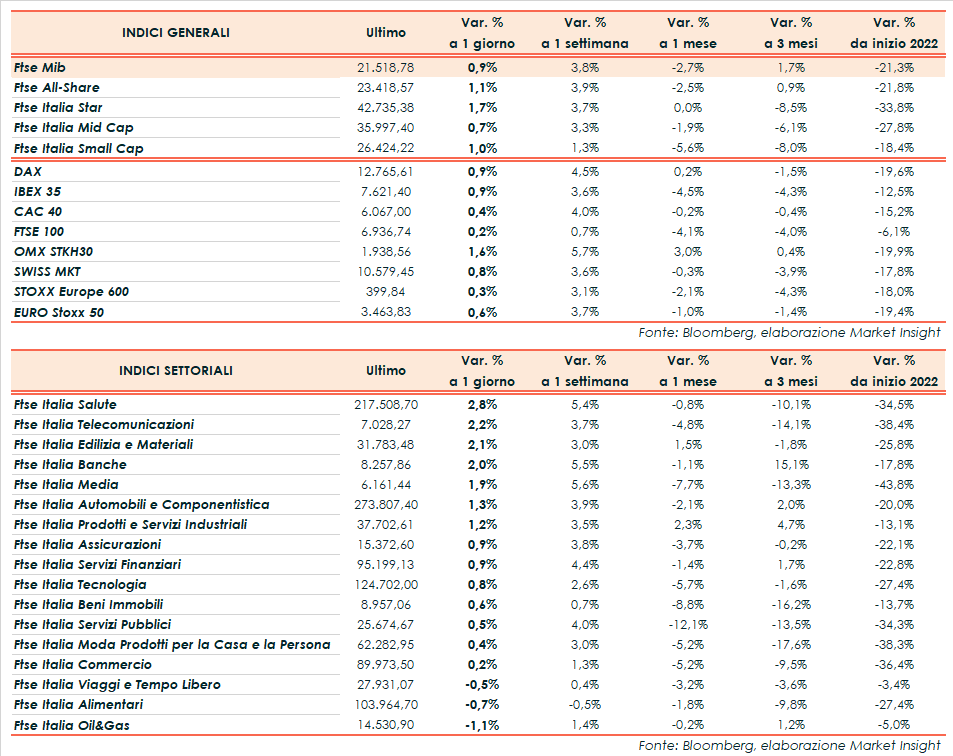

Giornata all’insegna degli acquisti per le borse europee e Wall Street in rialzo per il secondo giorno consecutivo, sostenuta dalle indicazioni provenienti dalle trimestrali. Il Ftse Mib di Milano archivia le contrattazioni con un guadagno dello 0,9% a 21.518 punti. Positivi anche il Dax di Francoforte (+0,9%), l’Ibex 35 di Madrid (+0,9%), il Cac 40 di Parigi (+0,4%) e il Ftse 100 di Londra (+0,2%).

Oltreoceano, avanzano Dow Jones (+0,4%), S&P500 (+0,4%) e Nasdaq (+0,3%), con Goldman Sachs a +1,8% dopo aver riportato risultati trimestrali migliori delle attese. Prima dell’apertura ha diffuso i conti anche Johnson & Johnson, mentre in serata toccherà a Netflix.

I mercati stanno assistendo a un parziale ritorno alla propensione al rischio, alimentato dai risultati societari, dalle valutazioni convenienti dell’equity e dal dietrofront del governo britannico sul controverso piano di tagli alle tasse.

Tuttavia, il contesto macroeconomico caratterizzato dall’elevata inflazione e dall’inasprimento della politica monetaria suggerisce cautela e pone interrogativi sulla durata del recupero dell’azionario.

Il focus resta quindi concentrato sulla politica monetaria. In settimana sono attesi gli interventi di alcuni esponenti della Federal Reserve, che dovrebbero confermare la linea dura sui tassi per contrastare l’ascesa dei prezzi.

Sul fronte macro, in giornata è stato diffuso l’indice Zew sulla fiducia degli investitori tedeschi, in lieve miglioramento da -61,9 a -59,2 punti in ottobre anche se in prossimità dei minimi storici. Domani sono attesi i dati sui prezzi al consumo dell’eurozona, mentre a settembre la produzione industriale negli Stati Uniti ha registrato una crescita su base mensile dello 0,4%, a fronte del +0,1% previsto dagli analisti. La Cina invece ha deciso di posticipare la pubblicazione di alcuni indicatori, tra cui il Pil del terzo trimestre.

Sul Forex l’euro/dollaro è poco mosso a 0,983 e il cambio tra biglietto verde e yen si mantiene su livelli elevati a 149,3. Le autorità nipponiche continuano a monitorare con urgenza l’indebolimento della valuta e potrebbero intervenire laddove il cambio raggiunga la soglia critica di 150. In calo la sterlina a 1,13 dollari dopo che la Bank of England ha smentito le indiscrezioni su un possibile rinvio del quantitative tightening.

Tra le materie prime perdono terreno le quotazioni del greggio, con il Brent (-3,0%) a 88,8 dollari e il Wti (-3,7%) a 81,4 dollari.

Sull’obbligazionario, lo spread Btp-Bund resta a quota 240 punti base, con il rendimento del decennale italiano in rialzo al 4,69%.

Tornando a Piazza Affari, Telecom Italia (+6,4%) svetta sul Ftse Mib in scia ad un possibile interesse di Cvc riportato da fonti di stampa. Seguono Diasorin (+4,5%) e Buzzi Unicem (+3,8%) mentre arretrano Tenaris (-2%), Campari (-1,4%) ed Eni (-1,1%).