")

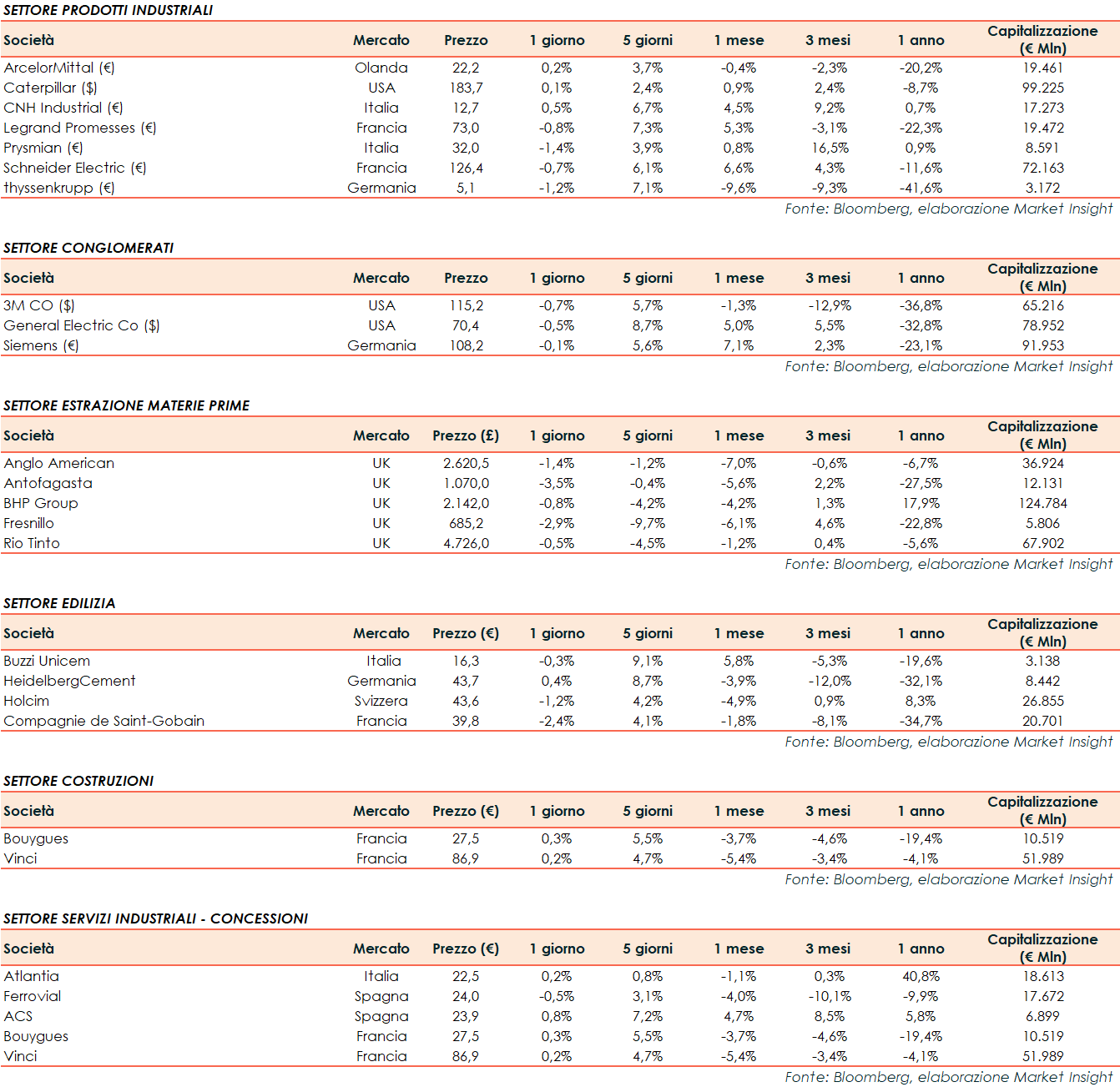

Si riporta l’andamento dei principali titoli internazionali del settore Industrial:

Giornata negativa per i mercati azionari: in Europa, il Ftse Mib arretra dello 0,2%, il Ftse 100 dello 0,1% e il Dax dello 0,1%. A Wall Street, il Nasdaq cede lo 0,4%, lo S&P 500 lo 0,4% e il Dow Jones lo 0,1%.

Thyssenkrupp (-1,2%) investe circa 100 milioni di euro nel sito di Bochum per la costruzione di una nuova doppia tribuna reversibile che consentirà di produrre acciai più sottili e più resistenti, principalmente per applicazioni di mobilità elettrica. L’unità dovrebbe essere completata entro l’estate 2023 ed è solo uno dei maggiori investimenti effettuati nell’ambito della Steel Strategy 20-30.

Antofagasta (-3,5%) ha annunciato che la produzione di rame nel 3Q del 2022 è risultata pari a 181.900 tonnellate, in aumento del 40,1% rispetto al trimestre precedente con una produzione quasi raddoppiata a Los Pelambres, grazie alla maggiore diponibilità di acqua. La produzione di oro è stata di 46.900 once, il 32,5% in più rispetto al trimestre precedente ma in diminuzione del 35,6% a 120.700 once da inizio anno. La società ha confermato la guidance per la produzione di rame per l’intero anno di 640-660 mila tonnellate, sottolineando che la produzione sarebbe all’estremità inferiore della gamma. Per il 2023 la produzione di rame è prevista tra 670-710 mila tonnellate.

BHP (-0,8%) ha dichiarato che la produzione di carbone metallurgico è scesa dell’1% a 6,7 milioni di tonnellate rispetto all’anno precedente e quella di carbone termico è crollata del 38% a causa del clima e della carenza di manodopera. A riportare risultati positivi è la produzione di rame che è cresciuta del 9% a 410.100 tonnellate. Il gruppo ha mantenuto invariata la guidance, avvertendo però che l’incertezza macroeconomica globale a breve termine continuerà a influenzare le catene di approvvigionamento, i costi energetici, i mercati del lavoro e la disponibilità di attrezzature e materiali.